Personal Financial Planning

Personal Finance

Financial Planning

Financial Planning

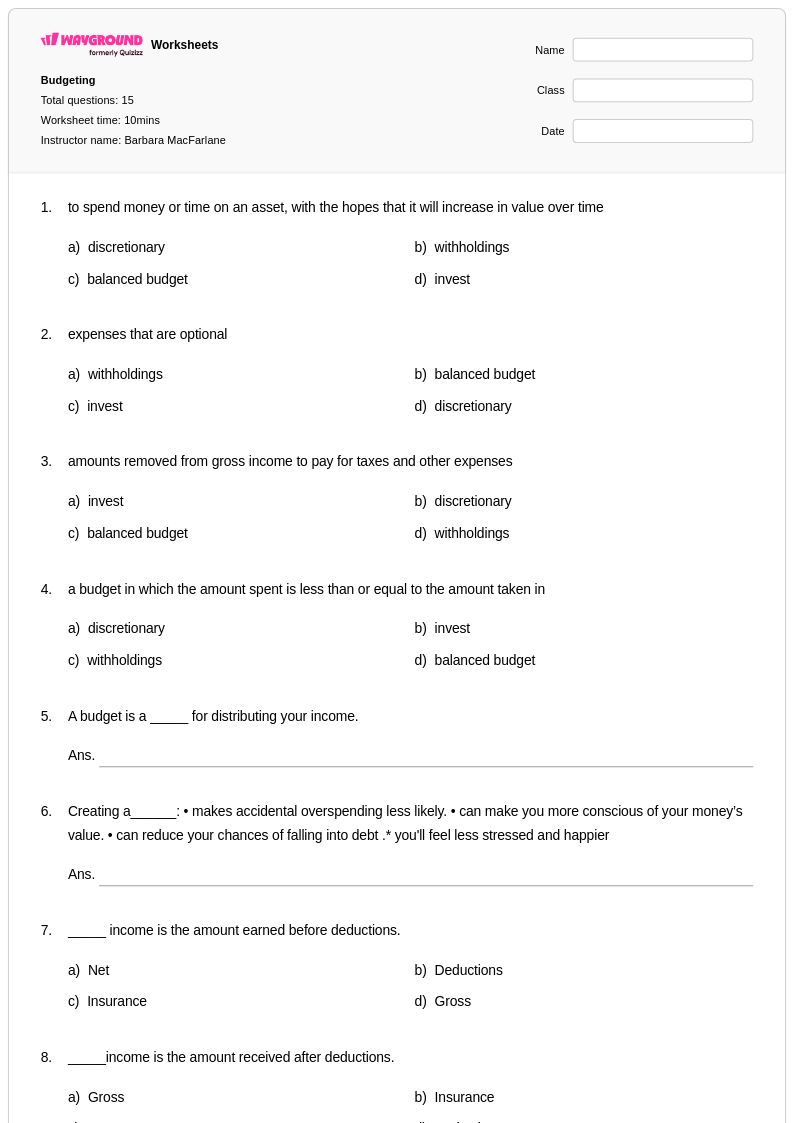

Budgeting

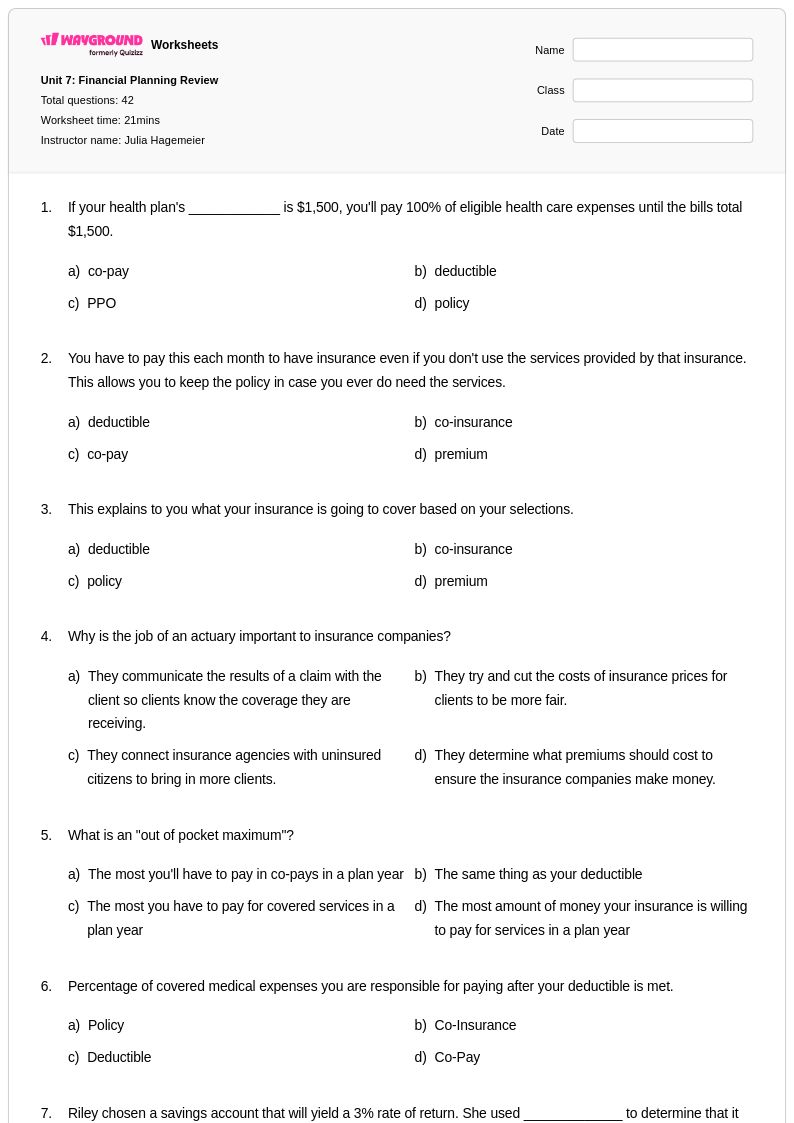

Unit 7: Financial Planning Review

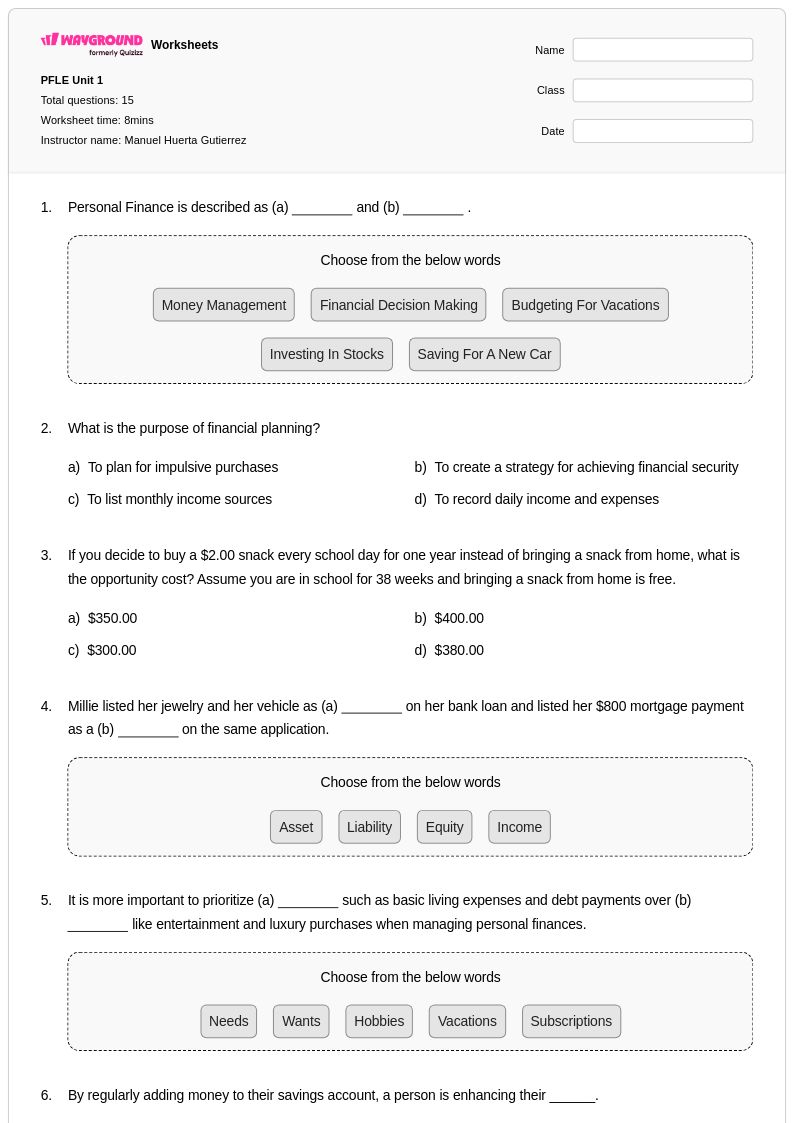

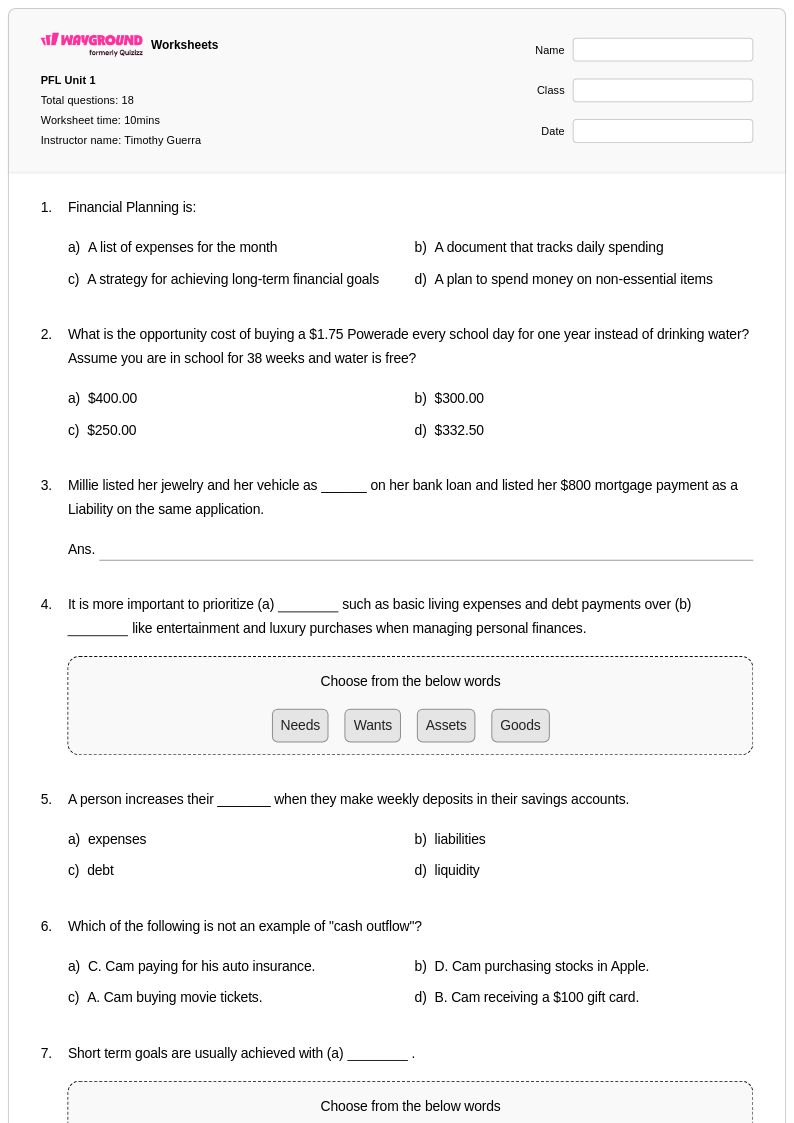

PFLE Unit 1

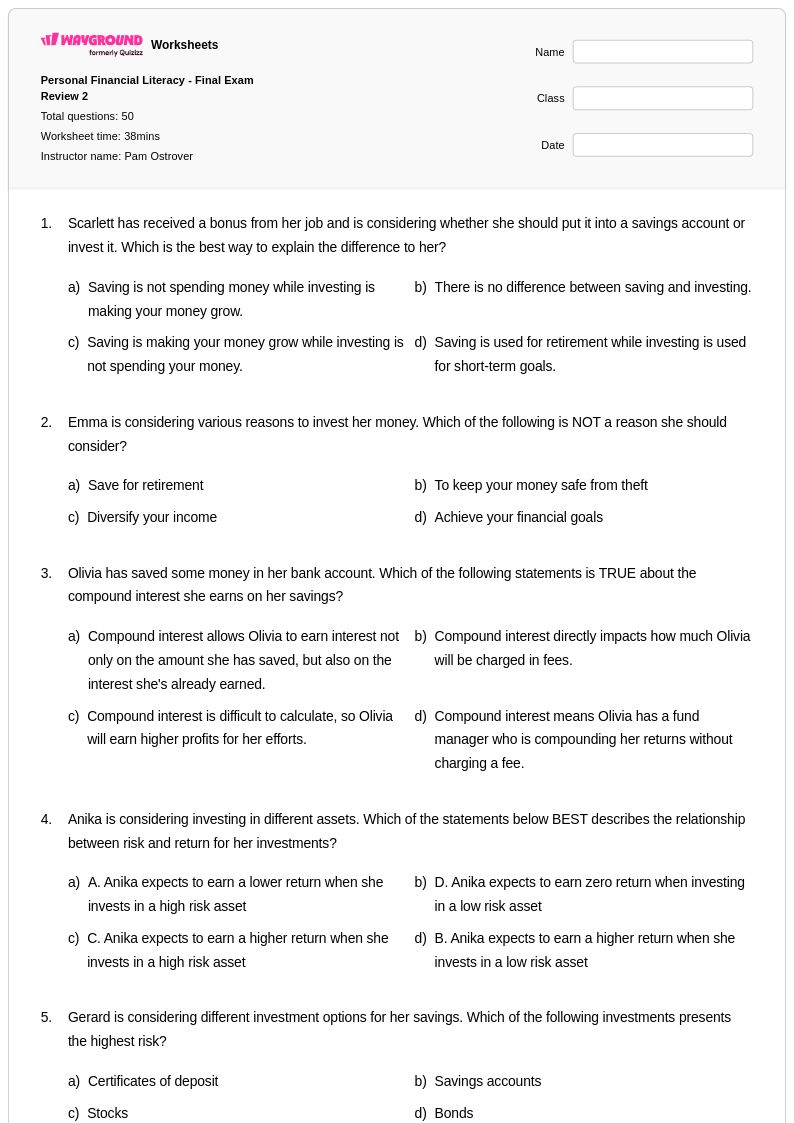

Personal Financial Literacy - Final Exam Review 2

PFL Unit 1

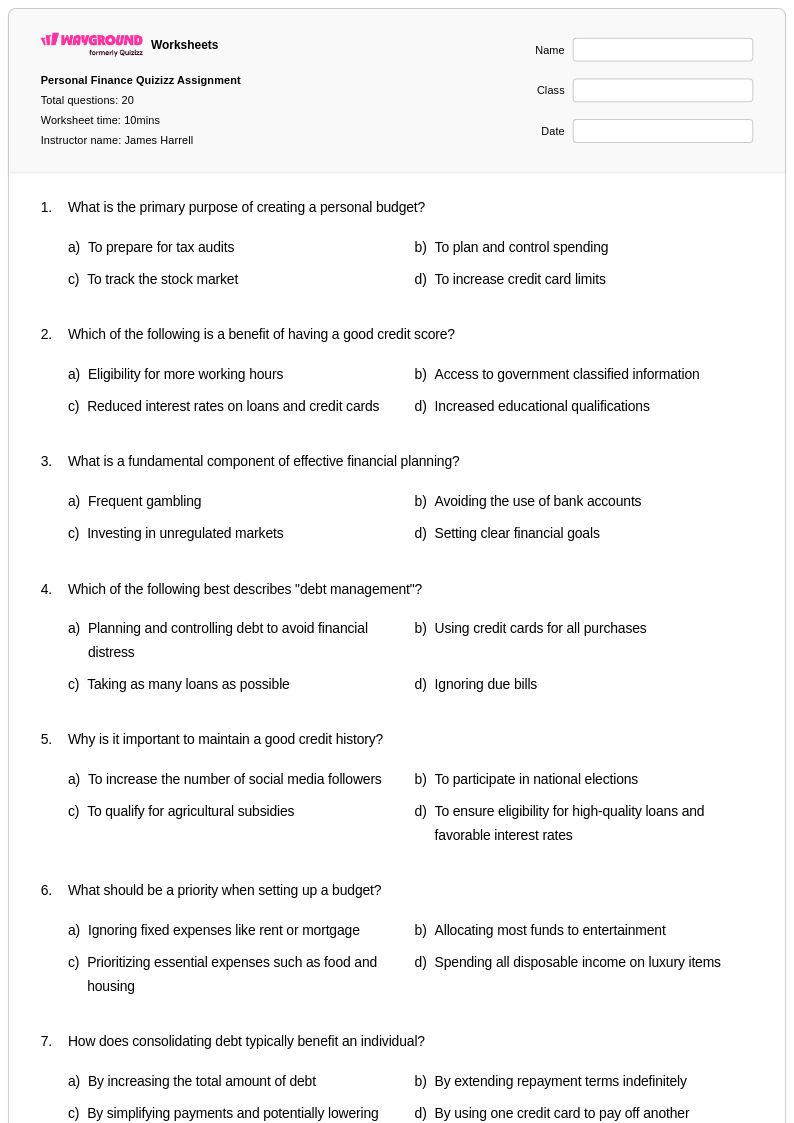

Personal Finance Quizizz Assignment

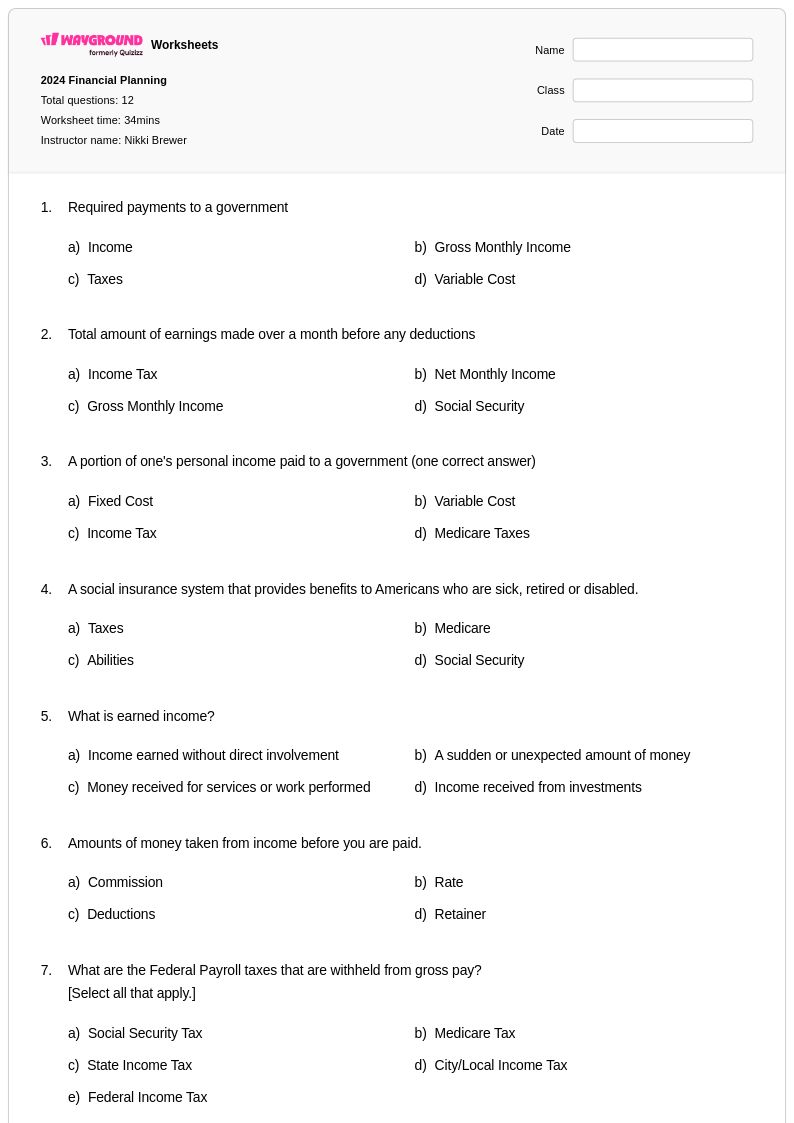

2024 Financial Planning

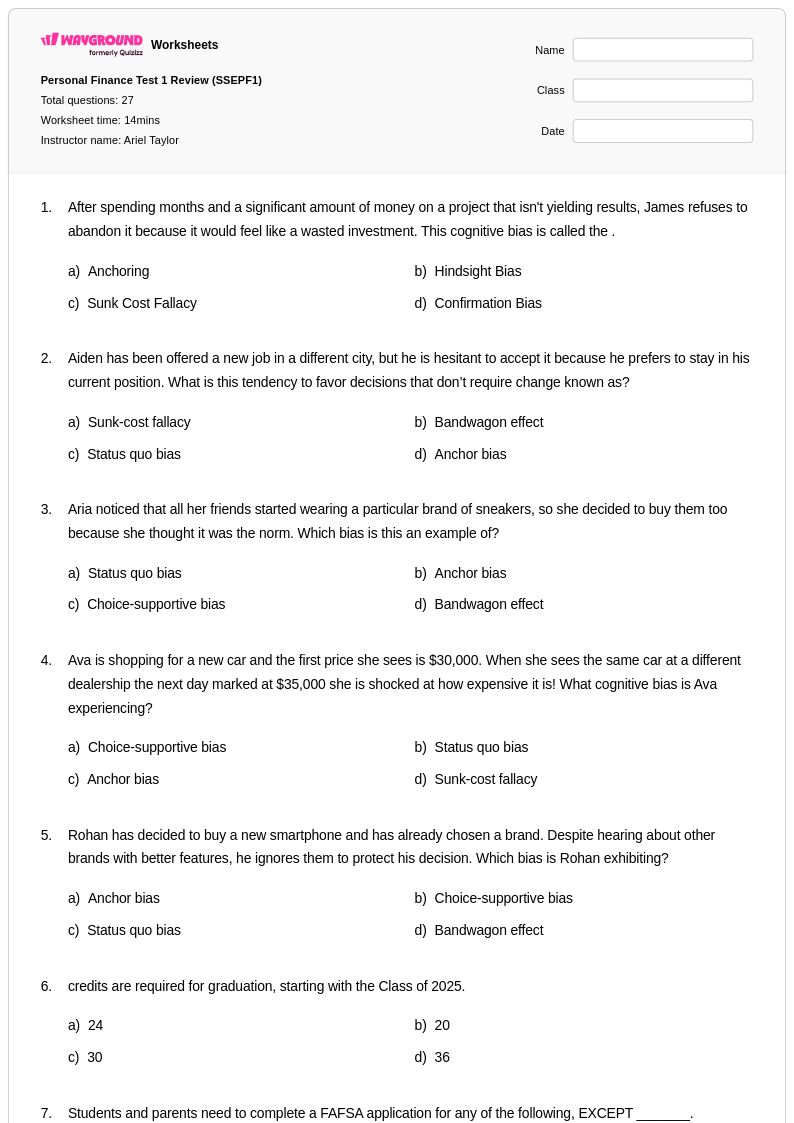

Personal Finance Test 1 Review (SSEPF1)

OCS Economics and Personal Finance Module Two Review

Financial Decisions and Goals, Sec 1 Econ

Financial Literacy

EPF Unit 4 Financial Planning Review

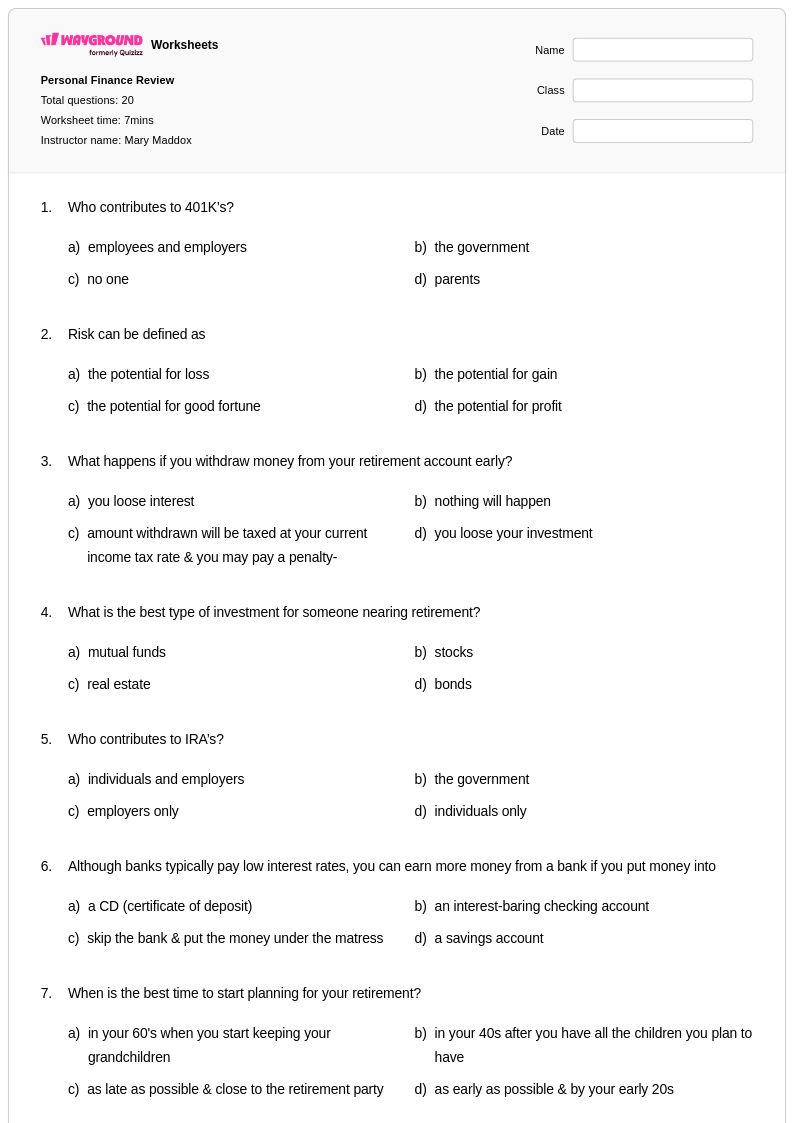

Personal Finance Review

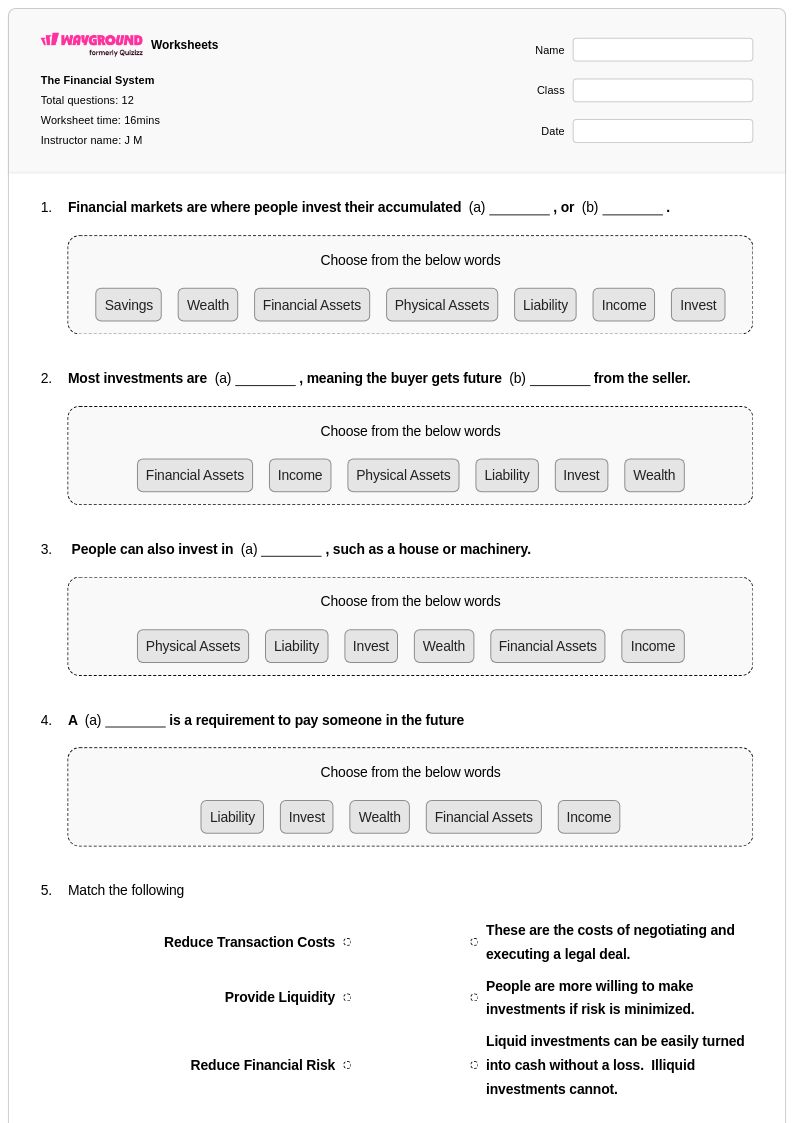

The Financial System

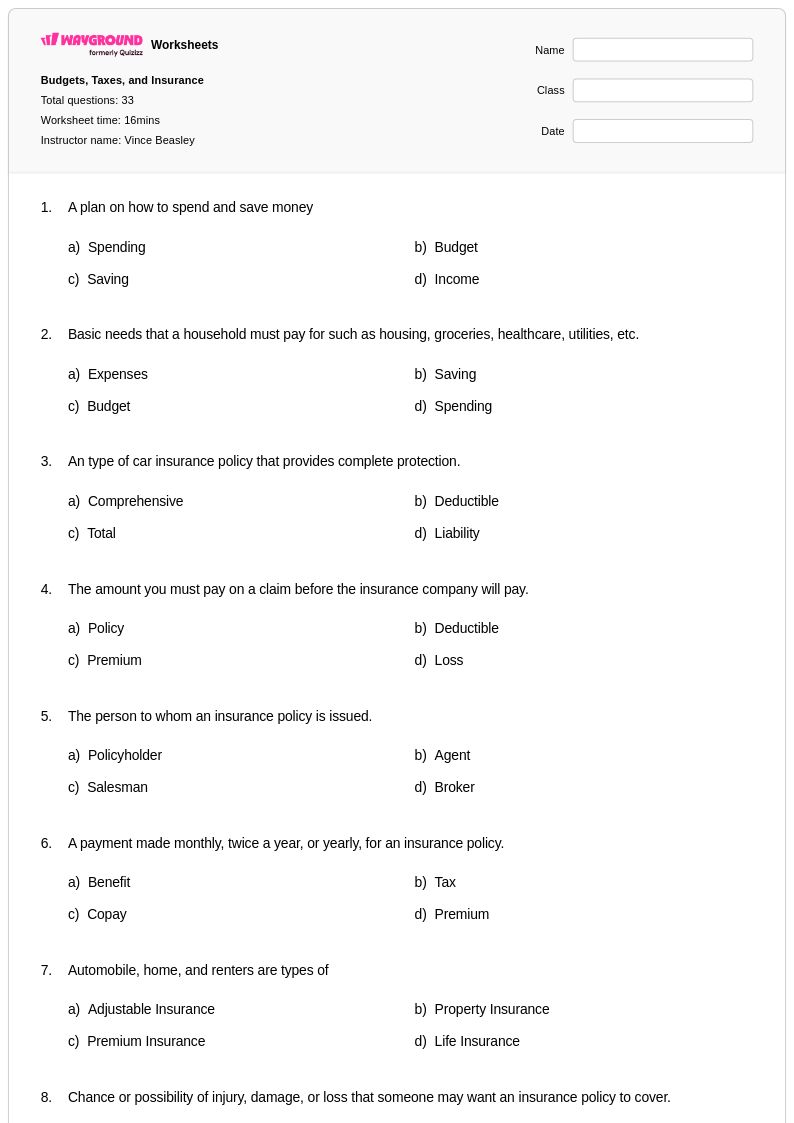

Budgets, Taxes, and Insurance

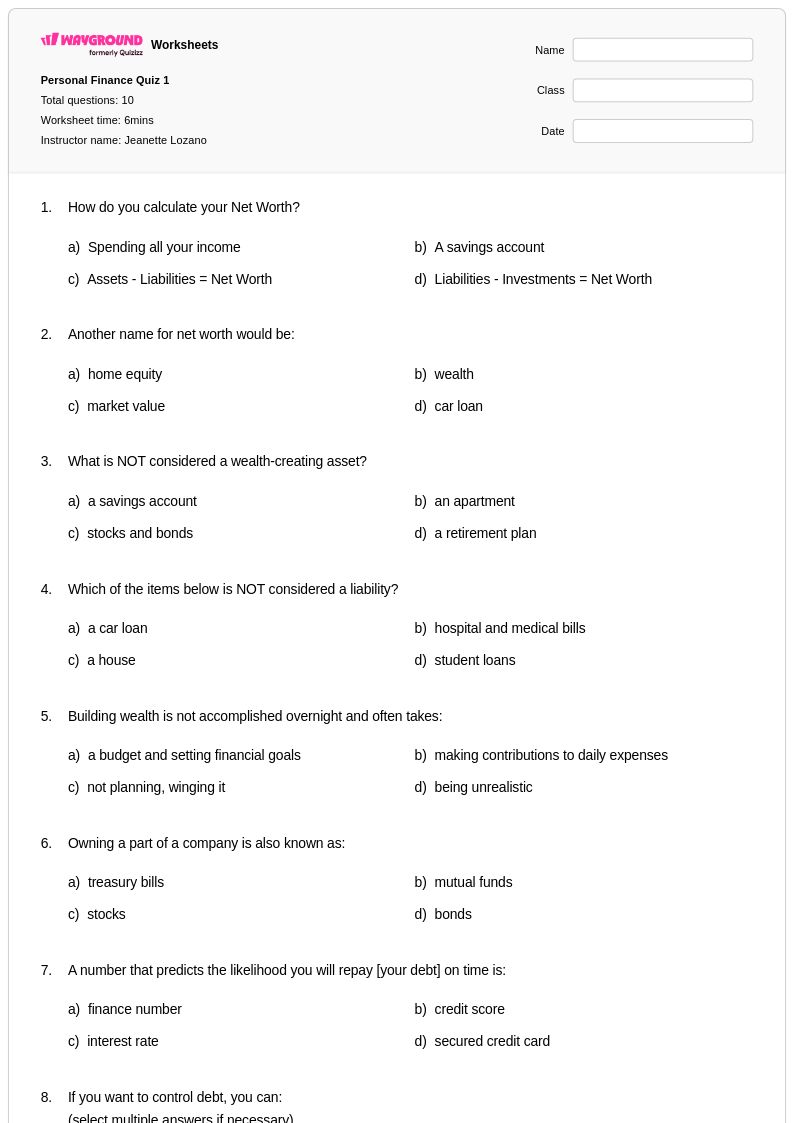

Personal Finance Quiz 1

Personal Finance

Personal Finance Review

Financial Literacy

Personal Finance Budget Quiz

สำรวจแผ่นงาน การวางแผนการเงินส่วนบุคคล ตามเกรด

สำรวจใบงานวิชาอื่นๆ สำหรับ ระดับ 12

สำรวจแผ่นงาน การวางแผนการเงินส่วนบุคคล ที่พิมพ์ได้สำหรับ ชั้นประถมศึกษาปีที่ 12

แบบฝึกหัดการวางแผนการเงินส่วนบุคคลสำหรับนักเรียนชั้นมัธยมศึกษาปีที่ 6 (เกรด 12) จาก Wayground (เดิมชื่อ Quizizz) ให้แบบฝึกหัดที่ครอบคลุมในทักษะการจัดการเงินที่จำเป็น ซึ่งเตรียมความพร้อมให้นักเรียนสำหรับการตัดสินใจทางการเงินในโลกแห่งความเป็นจริง แหล่งข้อมูลที่ออกแบบมาอย่างพิถีพิถันเหล่านี้ช่วยเสริมสร้างความสามารถที่สำคัญ ได้แก่ การจัดทำงบประมาณ การวิเคราะห์การลงทุน การวางแผนการเกษียณอายุ การเตรียมภาษี การจัดการเครดิต และการประเมินประกันภัย นักเรียนจะได้มีส่วนร่วมกับสถานการณ์จริงที่เกี่ยวข้องกับการเจรจาต่อรองเงินเดือน การคำนวณสินเชื่อบ้าน กลยุทธ์การชำระคืนเงินกู้ยืมเพื่อการศึกษา และการกระจายพอร์ตการลงทุน ผ่านแบบฝึกหัดที่มีโครงสร้างซึ่งจำลองสถานการณ์การวางแผนการเงินจริง แบบฝึกหัดแต่ละชุดประกอบด้วยเฉลยคำตอบโดยละเอียดที่ช่วยให้การเรียนรู้ด้วยตนเองและการประเมินตนเองเป็นไปได้ง่ายขึ้น ในขณะที่รูปแบบ PDF ที่พิมพ์ได้ฟรีช่วยให้เข้าถึงได้ทั้งสำหรับการเรียนการสอนในห้องเรียนและการบ้าน

Wayground (เดิมชื่อ Quizizz) สนับสนุนครูผู้สอนด้วยแหล่งข้อมูลการวางแผนการเงินส่วนบุคคลที่สร้างโดยครูหลายล้านรายการ ซึ่งช่วยปรับปรุงการจัดการเรียนการสอนและเพิ่มการมีส่วนร่วมของนักเรียน ความสามารถในการค้นหาและการกรองที่มีประสิทธิภาพของแพลตฟอร์มช่วยให้ครูสามารถค้นหาแบบฝึกหัดที่สอดคล้องกับมาตรฐานและวัตถุประสงค์การเรียนรู้เฉพาะได้อย่างรวดเร็ว ในขณะที่เครื่องมือการแยกแยะในตัวช่วยให้สามารถปรับแต่งตามความต้องการและระดับทักษะของนักเรียนแต่ละคนได้ ชุดสื่อการเรียนรู้ที่ครอบคลุมเหล่านี้มีให้เลือกทั้งในรูปแบบสิ่งพิมพ์และดิจิทัล รวมถึงไฟล์ PDF ที่ดาวน์โหลดได้ ซึ่งช่วยให้การวางแผนบทเรียนมีความยืดหยุ่นและรองรับสภาพแวดล้อมในห้องเรียนที่หลากหลาย ครูสามารถใช้แหล่งข้อมูลเหล่านี้สำหรับการฝึกฝนทักษะเฉพาะด้าน การแก้ไขปัญหาในแนวคิดที่ยาก เช่น การคำนวณดอกเบี้ยทบต้น และกิจกรรมเสริมที่ขยายการเรียนรู้ไปไกลกว่าความรู้ทางการเงินขั้นพื้นฐาน เพื่อให้มั่นใจว่านักเรียนชั้นมัธยมศึกษาปีที่ 6 จะพัฒนาความสามารถด้านการวางแผนทางการเงินที่ซับซ้อนซึ่งจำเป็นต่อความสำเร็จในระดับอุดมศึกษา

FAQs

ฉันจะสอนการวางแผนการเงินส่วนบุคคลให้กับนักเรียนที่ไม่มีประสบการณ์ด้านการจัดการเงินมาก่อนได้อย่างไร?

เริ่มต้นด้วยการแยกแยะความแตกต่างพื้นฐานระหว่างสิ่งจำเป็นและสิ่งที่อยากได้ จากนั้นค่อยๆ พัฒนาไปสู่การจัดทำงบประมาณโดยให้นักเรียนติดตามรายรับและรายจ่ายสมมติโดยใช้สถานการณ์รายเดือนที่สมจริง การแนะนำแนวคิดต่างๆ เช่น เป้าหมายการออมและเงินสำรองฉุกเฉินตั้งแต่เนิ่นๆ จะช่วยให้นักเรียนมีกรอบความคิดก่อนที่จะก้าวไปสู่หัวข้อที่ซับซ้อนมากขึ้น เช่น อัตราดอกเบี้ย เครดิต และหลักการลงทุน การนำบทเรียนทุกบทไปเชื่อมโยงกับสถานการณ์จริง เช่น การเปรียบเทียบตัวเลือกทางการธนาคารหรือการประเมินการซื้อสินค้าชิ้นใหญ่ จะทำให้แนวคิดทางการเงินที่เป็นนามธรรมกลายเป็นรูปธรรมและนำไปปฏิบัติได้จริง

แบบฝึกหัดใดบ้างที่ช่วยให้นักเรียนฝึกฝนทักษะการวางแผนงบประมาณและการจัดการเงิน?

แบบฝึกหัดที่มีประสิทธิภาพ ได้แก่ การสร้างงบประมาณรายเดือนจากรายได้สมมติคงที่ การคำนวณต้นทุนที่แท้จริงของหนี้บัตรเครดิตโดยใช้สูตรอัตราดอกเบี้ย และการเปรียบเทียบตัวเลือกบัญชีเงินฝากกระแสรายวันและบัญชีออมทรัพย์จากธนาคารต่างๆ โจทย์ปัญหาตามสถานการณ์ที่ต้องการให้นักเรียนตัดสินใจเลือกอย่างใดอย่างหนึ่ง เช่น การเลือกระหว่างการออมเงินเพื่อกรณีฉุกเฉินกับการซื้อสินค้าฟุ่มเฟือย จะช่วยสร้างทักษะการคิดเชิงวิเคราะห์ที่สามารถนำไปใช้ในการตัดสินใจทางการเงินในชีวิตจริงได้ แบบฝึกหัดที่รวมถึงการติดตามค่าใช้จ่าย กำหนดเวลาเป้าหมายการออม และการประเมินการซื้อสินค้าชิ้นใหญ่ จะช่วยให้นักเรียนได้ฝึกฝนทักษะหลายด้านอย่างเป็นระบบ

นักเรียนมักทำผิดพลาดอะไรบ้างเมื่อเรียนรู้เกี่ยวกับการวางแผนการเงินส่วนบุคคล?

หนึ่งในข้อผิดพลาดที่พบบ่อยที่สุดคือการมองว่าค่าใช้จ่ายทุกอย่างมีความยืดหยุ่นเท่ากัน โดยไม่แยกแยะค่าใช้จ่ายคงที่ เช่น ค่าเช่า ออกจากค่าใช้จ่ายผันแปร เช่น ค่าใช้จ่ายด้านความบันเทิง นักเรียนมักประเมินผลกระทบของการทบต้นของดอกเบี้ยต่อหนี้สินต่ำเกินไป ซึ่งนำไปสู่การตัดสินใจด้านสินเชื่อที่ไม่ดีเมื่อนำไปจำลองในแบบฝึกหัด อีกความเข้าใจผิดที่เกิดขึ้นซ้ำๆ คือการสับสนระหว่างการออมกับการลงทุน หรือการคิดว่าการหลีกเลี่ยงหนี้สินโดยสิ้นเชิงนั้นเหมือนกับการสร้างความมั่นคงทางการเงินในระยะยาว

ฉันจะปรับวิธีการสอนการวางแผนการเงินส่วนบุคคลให้เหมาะสมกับนักเรียนที่มีระดับทักษะแตกต่างกันได้อย่างไร?

สำหรับนักเรียนที่ต้องการความช่วยเหลือเพิ่มเติม ให้เน้นที่โจทย์ปัญหาแบบขั้นตอนเดียวที่เป็นรูปธรรม เช่น การคำนวณว่าควรเก็บออมเงินเดือนรายสัปดาห์เท่าใดเพื่อให้บรรลุเป้าหมายที่กำหนด สำหรับนักเรียนที่พร้อมสำหรับการเรียนรู้เพิ่มเติม ให้แนะนำสถานการณ์แบบหลายขั้นตอนที่เกี่ยวข้องกับการเปรียบเทียบเงื่อนไขเงินกู้ การคาดการณ์ดอกเบี้ยทบต้นในระยะยาว หรือการสร้างประมาณการเงินออมเพื่อการเกษียณ บน Wayground ครูสามารถปรับการเรียนการสอน เช่น ลดตัวเลือกคำตอบ หรือให้การสนับสนุนด้วยการอ่านออกเสียงแก่ผู้เรียนแต่ละคน เพื่อให้แน่ใจว่าผู้เรียนทุกคนสามารถเข้าถึงเนื้อหาด้านความรู้ทางการเงินได้โดยไม่รบกวนนักเรียนคนอื่นๆ ในชั้นเรียน

ฉันจะนำแบบฟอร์มวางแผนการเงินส่วนบุคคลจาก Wayground มาใช้ในห้องเรียนได้อย่างไร?

แบบฝึกหัดการวางแผนการเงินส่วนบุคคลของ Wayground มีให้เลือกทั้งแบบไฟล์ PDF ที่สามารถพิมพ์ได้สำหรับการใช้งานในห้องเรียนแบบดั้งเดิม และในรูปแบบดิจิทัลสำหรับสภาพแวดล้อมที่บูรณาการเทคโนโลยี ทำให้ครูมีความยืดหยุ่นตามการตั้งค่าของตน ครูยังสามารถใช้แบบฝึกหัดเหล่านี้เป็นแบบทดสอบสดหรือแบบทดสอบที่มอบหมายได้โดยตรงบน Wayground ทำให้ง่ายต่อการรวบรวมคำตอบของนักเรียนและติดตามความคืบหน้า แบบฝึกหัดแต่ละชุดมีเฉลยคำตอบโดยละเอียด ซึ่งสนับสนุนทั้งการทบทวนโดยครูและการฝึกฝนด้วยตนเองของนักเรียน

ฉันจะประเมินได้อย่างไรว่านักเรียนเข้าใจแนวคิดการวางแผนทางการเงินอย่างแท้จริง ไม่ใช่แค่ท่องจำขั้นตอนต่างๆ?

การประเมินที่นอกเหนือไปจากการคำนวณ เช่น การให้นักเรียนอธิบายเหตุผลในการตัดสินใจด้านงบประมาณ หรือระบุข้อบกพร่องในแผนการเงินของบุคคลสมมติ จะเผยให้เห็นว่าความเข้าใจนั้นเป็นเชิงแนวคิดหรือเชิงกระบวนการ ควรสังเกตว่านักเรียนสามารถนำแนวคิดต่างๆ เช่น ต้นทุนค่าเสียโอกาส หรือการคำนวณดอกเบี้ยไปใช้กับสถานการณ์ที่ไม่คุ้นเคยได้หรือไม่ ไม่ใช่แค่สถานการณ์ที่ฝึกฝนในชั้นเรียนเท่านั้น สัญญาณเตือนที่พบบ่อย ได้แก่ นักเรียนที่สามารถคำนวณดอกเบี้ยได้อย่างถูกต้อง แต่ไม่สามารถอธิบายได้ว่าทำไมเงินกู้ดอกเบี้ยสูงจึงมีความเสี่ยง หรือตั้งเป้าหมายการออมโดยไม่คำนึงถึงค่าใช้จ่ายรายเดือนคงที่