Financial Literacy U5 Quiz

Fin Lit Ch 1 Quiz

Financial Institutions

Personal Financial Planning

Financial Literacy FINAL EXAM REVIEW

Unit 1 - Financial Literacy

The Financial System

Consumer Education - TK2022

Financial Aid

Financial Markets

Financial Aid and Education Review (7 and 8)

Unit 3 Investing in Education

Unit 5: Income & Education

Budgeting

Personal Finance Test 1 Review (SSEPF1)

PFL final review 1

Unit 4 Review -- EPF

Credit

4.1 Financial Assets

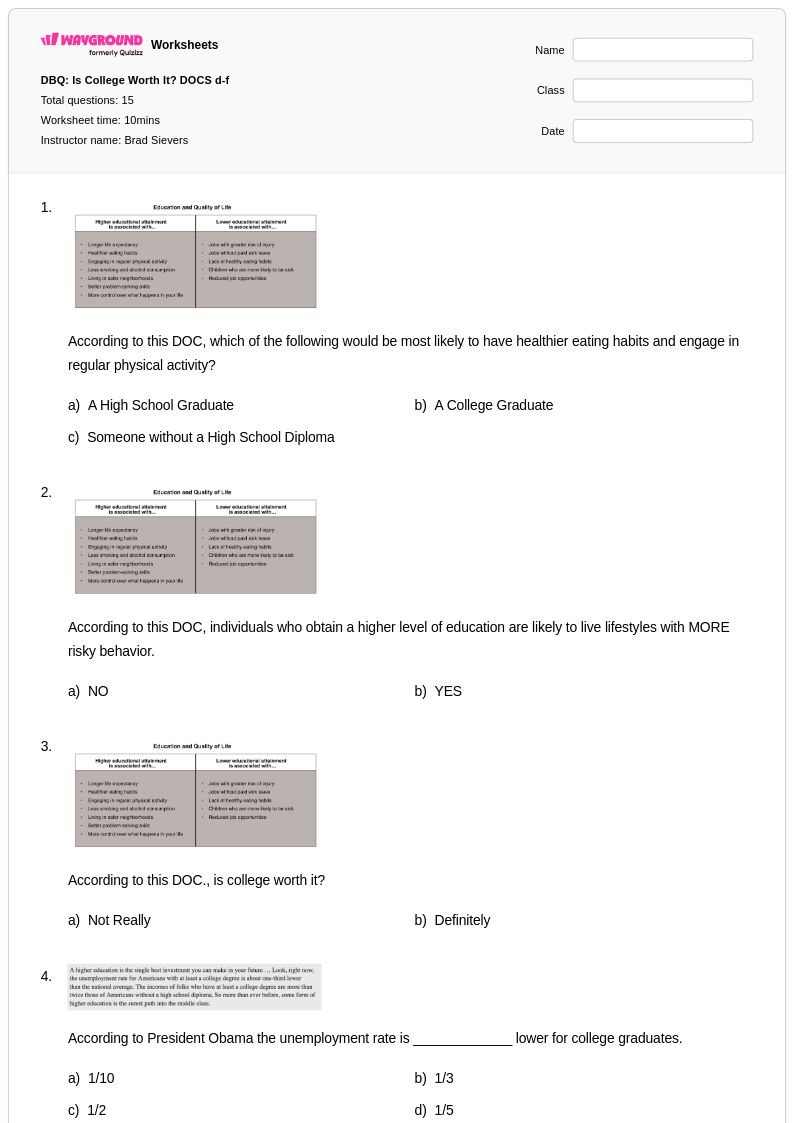

DBQ: Is College Worth It? DOCS d-f

Unit 1 -- Education and Work EPF Review

LIFE AFTER HIGH SCHOOL

Standard 1 Earning an Income

สำรวจแผ่นงาน การให้ความรู้ทางการเงิน ตามเกรด

สำรวจใบงานวิชาอื่นๆ สำหรับ ระดับ 12

สำรวจแผ่นงาน การให้ความรู้ทางการเงิน ที่พิมพ์ได้สำหรับ ชั้นประถมศึกษาปีที่ 12

แบบฝึกหัดการศึกษาด้านการเงินสำหรับนักเรียนชั้นมัธยมศึกษาปีที่ 6 จาก Wayground (เดิมชื่อ Quizizz) ครอบคลุมเนื้อหาสำคัญเกี่ยวกับการจัดการเงินอย่างครบถ้วน เพื่อเตรียมความพร้อมให้นักเรียนสำหรับการตัดสินใจทางเศรษฐกิจในโลกแห่งความเป็นจริง แหล่งข้อมูลที่ออกแบบมาอย่างเชี่ยวชาญเหล่านี้มุ่งเน้นไปที่ทักษะความรู้ทางการเงินที่สำคัญ รวมถึงการจัดทำงบประมาณ การจัดการสินเชื่อ กลยุทธ์การลงทุน การคำนวณสินเชื่อ และการทำความเข้าใจเครื่องมือทางการเงินที่ซับซ้อน เช่น สินเชื่อบ้านและบัญชีเกษียณอายุ นักเรียนจะได้ฝึกฝนด้วยโจทย์จำลองสถานการณ์ทางการเงินที่แท้จริง ตั้งแต่การวิเคราะห์อัตราดอกเบี้ยและการเติบโตแบบทบต้น ไปจนถึงการประเมินตัวเลือกประกันภัยและผลกระทบทางภาษี แบบฝึกหัดแต่ละชุดมีเฉลยคำตอบโดยละเอียดที่สนับสนุนทั้งการเรียนรู้ด้วยตนเองและการเรียนการสอนในห้องเรียน พร้อมไฟล์ PDF ที่ดาวน์โหลดได้ฟรี เพื่อรองรับสภาพแวดล้อมการเรียนรู้และวิธีการสอนที่หลากหลาย

Wayground (เดิมชื่อ Quizizz) ช่วยเสริมศักยภาพให้ครูผู้สอนด้วยแหล่งข้อมูลการศึกษาด้านการเงินที่สร้างโดยครูหลายล้านรายการ ซึ่งช่วยลดความซับซ้อนในการวางแผนบทเรียนและเพิ่มผลลัพธ์ของนักเรียนในวิชาเศรษฐศาสตร์ชั้นมัธยมศึกษาปีที่ 6 แพลตฟอร์มนี้มีฟังก์ชันการค้นหาและการกรองที่ทรงประสิทธิภาพ ช่วยให้ครูสามารถค้นหาแบบฝึกหัดที่สอดคล้องกับมาตรฐานความรู้ทางการเงินและข้อกำหนดของหลักสูตรได้อย่างรวดเร็ว ในขณะที่เครื่องมือการปรับระดับความยากง่ายในตัว ช่วยให้สามารถปรับแต่งได้อย่างราบรื่นตามความต้องการของนักเรียนแต่ละคนและวัตถุประสงค์การเรียนรู้ ครูสามารถเข้าถึงสื่อได้ทั้งในรูปแบบสิ่งพิมพ์และดิจิทัล รวมถึงไฟล์ PDF ที่ดาวน์โหลดได้ ทำให้ง่ายต่อการแก้ไขปัญหาเฉพาะหน้าสำหรับนักเรียนที่เรียนรู้ช้า หรือให้โอกาสในการเสริมสร้างความรู้สำหรับนักเรียนที่เรียนรู้เร็ว ความยืดหยุ่นนี้สนับสนุนวิธีการสอนที่หลากหลาย ตั้งแต่การฝึกฝนทักษะแบบดั้งเดิมโดยใช้แบบฝึกหัด ไปจนถึงการเรียนรู้แบบร่วมมือที่ใช้เทคโนโลยี ช่วยให้มั่นใจได้ว่านักเรียนทุกคนจะพัฒนาความสามารถทางการเงินที่จำเป็นสำหรับการมีส่วนร่วมทางเศรษฐกิจที่ประสบความสำเร็จในชีวิตวัยผู้ใหญ่ของพวกเขา

FAQs

ฉันจะสอนความรู้ทางการเงินให้แก่นักเรียนที่ไม่มีประสบการณ์ด้านการจัดการเงินมาก่อนได้อย่างไร?

เริ่มต้นด้วยแนวคิดที่เป็นรูปธรรมและคุ้นเคย เช่น การแยกแยะระหว่างสิ่งจำเป็นและสิ่งที่ไม่จำเป็น จากนั้นค่อยๆ พัฒนาไปสู่การวางแผนงบประมาณและการออม ก่อนที่จะแนะนำหัวข้อที่เป็นนามธรรมมากขึ้น เช่น เครดิตและการลงทุน การเชื่อมโยงบทเรียนกับสถานการณ์ในโลกแห่งความเป็นจริง เช่น การวางแผนงบประมาณรายเดือนจากรายได้จำลอง ช่วยให้นักเรียนเชื่อมโยงหลักการทางการเงินกับการตัดสินใจที่พวกเขาจะต้องเผชิญในชีวิตจริง การจัดลำดับการสอนจากเรื่องการใช้จ่ายส่วนบุคคลไปสู่แนวคิดทางเศรษฐศาสตร์ที่กว้างขึ้น จะช่วยสร้างพื้นฐานให้นักเรียนรู้สึกว่าแต่ละหัวข้อใหม่นั้นเข้าถึงได้ง่าย แทนที่จะรู้สึกว่ายากเกินไป

แบบฝึกหัดใดบ้างที่ช่วยให้นักเรียนฝึกฝนทักษะการวางแผนงบประมาณและการจัดการการเงินส่วนบุคคล?

แบบฝึกหัดที่มีประสิทธิภาพ ได้แก่ แบบฝึกหัดรายรับและรายจ่าย ที่ให้นักเรียนจัดสรรเงินเดือนคงที่ต่อเดือนไปในหมวดหมู่ต่างๆ เช่น ที่อยู่อาศัย อาหาร การเดินทาง และการออม กิจกรรมการเปรียบเทียบราคา — ที่นักเรียนประเมินราคาต่อหน่วย คำนวณต้นทุนรวม หรือเปรียบเทียบเงื่อนไขเงินกู้ — จะช่วยเสริมสร้างทั้งทักษะทางคณิตศาสตร์และการตัดสินใจของผู้บริโภค โจทย์ปัญหาตามสถานการณ์ที่นำเสนอค่าใช้จ่ายที่ไม่คาดคิดหรือการเปลี่ยนแปลงรายได้ จะกระตุ้นให้นักเรียนแก้ไขงบประมาณและคิดอย่างมีวิจารณญาณเกี่ยวกับการแลกเปลี่ยนทางการเงิน

นักเรียนมักทำผิดพลาดอะไรบ้างเมื่อเรียนรู้เกี่ยวกับเครดิตและดอกเบี้ย?

ความเข้าใจผิดที่พบบ่อยคือ ยอดคงเหลือในบัตรเครดิตเป็นเพียงเงินที่ค้างชำระ ไม่ใช่เงินกู้ที่คิดดอกเบี้ยทบต้นไปเรื่อยๆ นักเรียนมักประเมินต่ำไปว่าดอกเบี้ยจะสะสมเร็วแค่ไหนเมื่อจ่ายเพียงขั้นต่ำ นอกจากนี้ นักเรียนหลายคนยังสับสนระหว่างอัตราดอกเบี้ยต่อปี (APR) กับค่าใช้จ่ายรายเดือนที่แท้จริงของการมียอดคงเหลือ ทำให้คำนวณผิดพลาด การให้นักเรียนทำแบบฝึกหัดเปรียบเทียบการชำระเต็มจำนวนกับการจ่ายขั้นต่ำตลอด 12 เดือน จะทำให้เห็นต้นทุนระยะยาวของเครดิตได้ชัดเจนขึ้น และแก้ไขข้อผิดพลาดนี้ได้อย่างมีประสิทธิภาพ

ฉันจะออกแบบแบบฝึกหัดการให้ความรู้ทางการเงินให้เหมาะสมกับนักเรียนที่มีระดับทักษะแตกต่างกันได้อย่างไร?

สำหรับนักเรียนที่ต้องการความช่วยเหลือเพิ่มเติม ให้ลดความซับซ้อนของตัวเลขที่ใช้ในโจทย์การจัดทำงบประมาณ และลดจำนวนตัวแปรในสถานการณ์ที่กำหนด เพื่อให้พวกเขาสามารถมุ่งเน้นไปที่แนวคิดหลักได้ นักเรียนที่เก่งกว่าจะได้รับประโยชน์จากโจทย์ปลายเปิดที่ต้องการให้พวกเขาอธิบายเหตุผลในการตัดสินใจทางการเงิน หรือประเมินข้อดีข้อเสียโดยไม่มีคำตอบที่ถูกต้องเพียงคำตอบเดียว บน Wayground ครูสามารถปรับวิธีการสอน เช่น ลดตัวเลือกคำตอบ และเพิ่มเวลาให้กับนักเรียนแต่ละคนได้ ทำให้เนื้อหาความรู้ทางการเงินหลักเดียวกันสามารถเข้าถึงได้ในระดับทักษะที่หลากหลายโดยไม่เลือกปฏิบัติกับนักเรียนคนใดคนหนึ่ง

ฉันจะใช้แบบฝึกหัดด้านการศึกษาทางการเงินของ Wayground ในห้องเรียนได้อย่างไร?

แบบฝึกหัดด้านการศึกษาทางการเงินของ Wayground มีให้เลือกทั้งแบบไฟล์ PDF ที่สามารถพิมพ์ได้สำหรับการใช้งานในห้องเรียนแบบดั้งเดิม และในรูปแบบดิจิทัลสำหรับสภาพแวดล้อมที่บูรณาการเทคโนโลยี ทำให้ครูมีความยืดหยุ่นตามการจัดห้องเรียน ครูยังสามารถนำแบบฝึกหัดไปใช้เป็นแบบทดสอบได้โดยตรงบน Wayground ทำให้การมอบหมายแบบฝึกหัด การรวบรวมคำตอบ และการตรวจสอบผลลัพธ์ทำได้ง่ายและรวดเร็วในที่เดียว แบบฝึกหัดแต่ละชุดมีเฉลยคำตอบครบถ้วน ดังนั้นกิจกรรมการเรียนรู้ด้านการเงินจึงสามารถใช้สำหรับการฝึกฝนด้วยตนเอง การทำงานกลุ่มเล็ก หรือการประเมินผลระหว่างเรียนโดยใช้เวลาเตรียมการน้อยที่สุด

ฉันควรสอนหัวข้ออะไรบ้างเกี่ยวกับการศึกษาด้านการเงินในระดับมัธยมศึกษา?

นักเรียนระดับมัธยมศึกษามีความพร้อมอย่างดีที่จะเรียนรู้เกี่ยวกับการจัดทำงบประมาณ การออมและดอกเบี้ยทบต้น คะแนนเครดิต แนวคิดการลงทุนขั้นพื้นฐาน และกลไกของบัญชีธนาคาร รวมถึงค่าธรรมเนียมและอัตราดอกเบี้ย ทักษะการตัดสินใจของผู้บริโภค เช่น การประเมินสัญญา การเข้าใจพื้นฐานของการประกันภัย และการเปรียบเทียบผลิตภัณฑ์ทางการเงิน มีคุณค่าอย่างยิ่ง เพราะทักษะเหล่านี้สอดคล้องโดยตรงกับการตัดสินใจที่นักเรียนจะต้องเผชิญในอีกไม่กี่ปีข้างหน้า การครอบคลุมทั้งมิติทางคณิตศาสตร์และพฤติกรรมของการเงินส่วนบุคคลจะทำให้นักเรียนมีความเข้าใจที่สมบูรณ์และยั่งยืนกว่าการฝึกฝนการคำนวณเพียงอย่างเดียว