Trang tính Kế hoạch tài chính cá nhân có thể in miễn phí cho Lớp 11

Các bài tập lập kế hoạch tài chính cá nhân dành cho học sinh lớp 11 của Wayground giúp các em nắm vững các chiến lược lập ngân sách, tiết kiệm và đầu tư thông qua các tài liệu in sẵn toàn diện, bài tập thực hành và đáp án chi tiết, góp phần phát triển hiệu quả kiến thức tài chính.

Khám phá các trang tính Kế hoạch tài chính cá nhân có thể in được cho Lớp 11

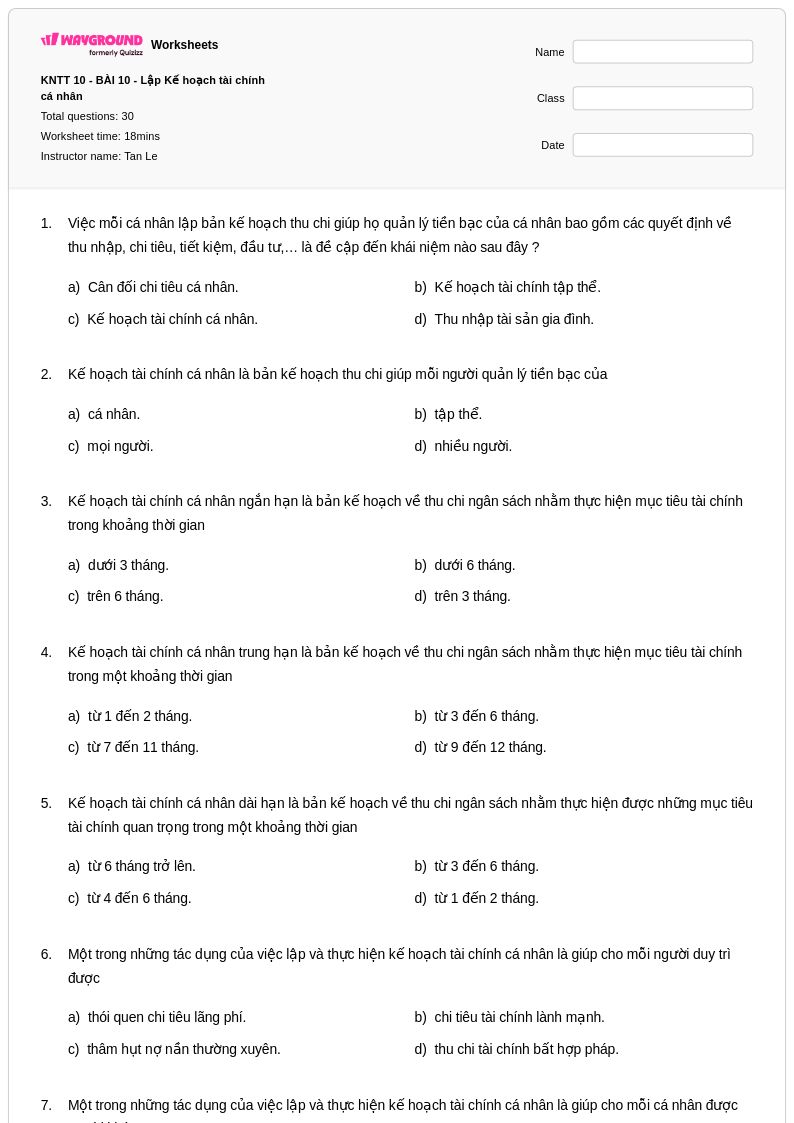

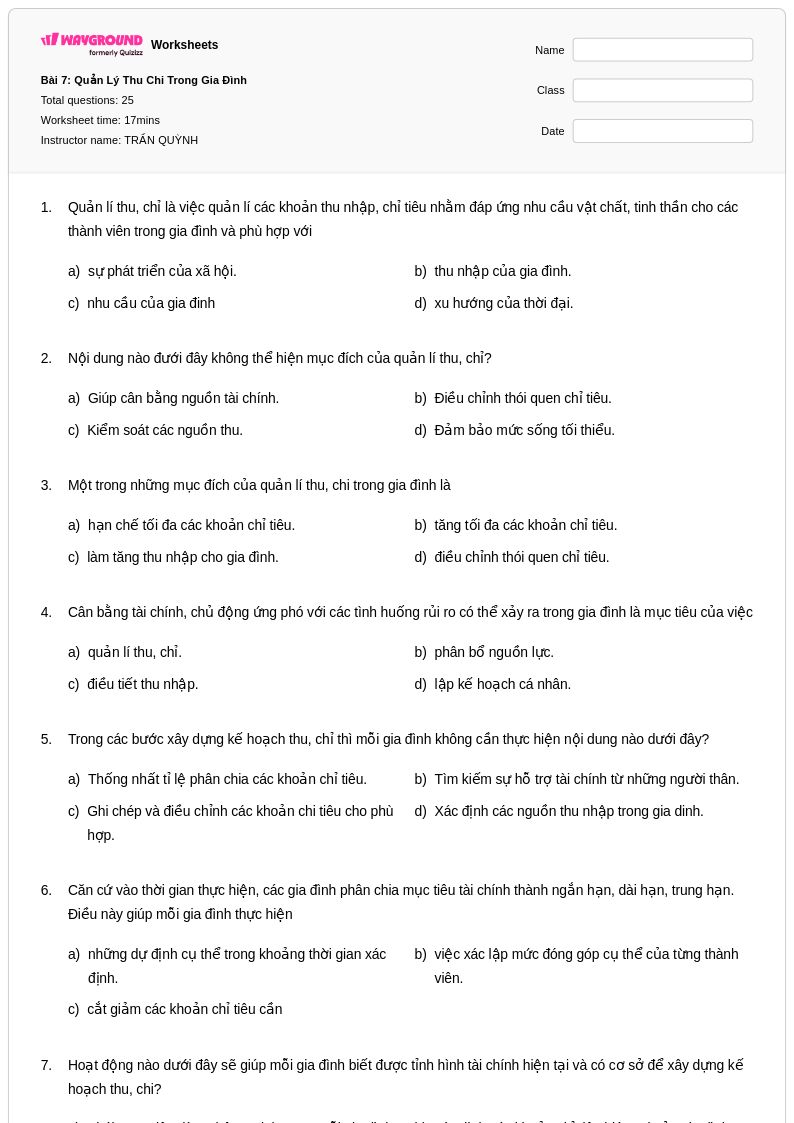

Các bài tập về Lập kế hoạch Tài chính Cá nhân dành cho học sinh lớp 11 có sẵn trên Wayground (trước đây là Quizizz) cung cấp tài liệu thực hành toàn diện giúp phát triển các kỹ năng quản lý tiền bạc thiết yếu, rất quan trọng đối với những người trẻ tuổi đang hướng tới sự độc lập về tài chính. Những tài liệu được biên soạn chuyên nghiệp này giúp củng cố khả năng của học sinh trong việc lập ngân sách thực tế, hiểu về quản lý tín dụng và nợ, đánh giá các lựa chọn đầu tư và đưa ra quyết định sáng suốt về các khoản mua sắm lớn như xe cộ và nhà ở. Bộ sưu tập bài tập bao gồm các bài toán thực hành chi tiết bao gồm các chủ đề như tính lãi kép, so sánh các điều khoản vay, phân tích nhu cầu bảo hiểm và lập kế hoạch chi phí đại học. Mỗi tài liệu đều đi kèm với đáp án và có sẵn dưới dạng tệp PDF có thể in miễn phí, giúp các nhà giáo dục dễ dàng tích hợp các tình huống tài chính thực tế vào chương trình giảng dạy kinh tế lớp 11 của họ.

Wayground (trước đây là Quizizz) trao quyền cho giáo viên truy cập vào hàng triệu tài liệu về Lập kế hoạch Tài chính Cá nhân do chính các nhà giáo dục tạo ra, được thiết kế đặc biệt để đáp ứng nhu cầu học tập đa dạng của học sinh lớp 11. Khả năng tìm kiếm và lọc mạnh mẽ của nền tảng cho phép giáo viên nhanh chóng tìm thấy các bài tập phù hợp với các tiêu chuẩn và mục tiêu học tập cụ thể, trong khi các công cụ phân hóa tích hợp cho phép tùy chỉnh liền mạch cho học sinh ở các trình độ kỹ năng khác nhau. Giáo viên có thể dễ dàng chỉnh sửa tài liệu hiện có hoặc kết hợp nhiều nguồn tài liệu để tạo ra các bộ bài tập toàn diện, bao gồm mọi thứ từ các khái niệm cơ bản về ngân hàng đến các tính toán phức tạp về kế hoạch hưu trí. Có sẵn ở cả định dạng kỹ thuật số và PDF có thể in, các bộ bài tập linh hoạt này hỗ trợ việc lập kế hoạch bài học hiệu quả, hỗ trợ khắc phục khó khăn cho học sinh yếu kém và cung cấp cơ hội nâng cao kiến thức cho học sinh giỏi sẵn sàng khám phá các khái niệm tài chính phức tạp.

FAQs

Tôi nên dạy lập kế hoạch tài chính cá nhân cho những học sinh chưa từng có kinh nghiệm quản lý tiền bạc như thế nào?

Hãy bắt đầu bằng việc phân biệt rõ ràng giữa nhu cầu và mong muốn, sau đó hướng dẫn học sinh lập ngân sách bằng cách theo dõi thu nhập và chi tiêu giả định thông qua các kịch bản thực tế hàng tháng. Việc giới thiệu sớm các khái niệm như mục tiêu tiết kiệm và quỹ dự phòng khẩn cấp sẽ cung cấp cho học sinh một khuôn khổ trước khi chuyển sang các chủ đề phức tạp hơn như lãi suất, tín dụng và nguyên tắc đầu tư. Việc gắn kết mỗi bài học với các tình huống thực tế, chẳng hạn như so sánh các lựa chọn ngân hàng hoặc đánh giá một khoản mua sắm lớn, sẽ giúp các khái niệm tài chính trừu tượng trở nên cụ thể và dễ áp dụng hơn.

Những bài tập nào giúp sinh viên rèn luyện kỹ năng lập ngân sách và quản lý tiền bạc?

Các bài tập thực hành hiệu quả bao gồm lập ngân sách hàng tháng từ một khoản thu nhập giả định cố định, tính toán chi phí thực tế của nợ thẻ tín dụng bằng cách sử dụng công thức lãi suất, và so sánh các lựa chọn tài khoản thanh toán và tiết kiệm giữa các ngân hàng khác nhau. Các bài toán dựa trên tình huống yêu cầu sinh viên đưa ra các quyết định đánh đổi, chẳng hạn như lựa chọn giữa tiết kiệm cho quỹ khẩn cấp so với một khoản mua sắm tùy ý, giúp xây dựng kỹ năng tư duy phản biện có thể áp dụng vào các quyết định tài chính thực tế. Các bài tập bao gồm theo dõi chi tiêu, tiến độ mục tiêu tiết kiệm và đánh giá các khoản mua sắm lớn cung cấp cho sinh viên sự luyện tập có cấu trúc trên nhiều lĩnh vực kỹ năng.

Sinh viên thường mắc phải những sai lầm gì khi học lập kế hoạch tài chính cá nhân?

Một trong những lỗi phổ biến nhất là coi tất cả các khoản chi tiêu đều có tính linh hoạt như nhau, không phân biệt được chi phí cố định như tiền thuê nhà với chi phí biến động như chi phí giải trí. Sinh viên cũng thường đánh giá thấp tác động tích lũy của lãi suất đối với nợ, dẫn đến các quyết định tín dụng sai lầm khi được mô phỏng trong các bài toán thực hành. Một quan niệm sai lầm khác thường gặp là nhầm lẫn giữa tiết kiệm và đầu tư, hoặc cho rằng việc hoàn toàn tránh nợ cũng giống như xây dựng an ninh tài chính lâu dài.

Làm thế nào để tôi điều chỉnh nội dung giảng dạy lập kế hoạch tài chính cá nhân cho học viên ở các trình độ kỹ năng khác nhau?

Đối với những học sinh cần bổ trợ kiến thức, hãy tập trung vào các bài toán cụ thể, đơn giản như tính toán xem cần tiết kiệm bao nhiêu phần trăm tiền lương hàng tuần để đạt được một mục tiêu cụ thể. Đối với những học sinh sẵn sàng cho chương trình nâng cao, hãy giới thiệu các tình huống nhiều bước liên quan đến việc so sánh các điều khoản vay, dự đoán lãi kép theo thời gian hoặc lập kế hoạch tiết kiệm hưu trí. Trên Wayground, giáo viên có thể áp dụng các biện pháp hỗ trợ như giảm số lượng đáp án hoặc hỗ trợ đọc to cho từng học sinh, đảm bảo tất cả người học đều có thể tiếp cận nội dung về kiến thức tài chính mà không làm gián đoạn các tiết học khác.

Tôi có thể sử dụng các bảng tính lập kế hoạch tài chính cá nhân từ Wayground trong lớp học của mình như thế nào?

Các bài tập lập kế hoạch tài chính cá nhân của Wayground có sẵn dưới dạng PDF để in cho việc sử dụng trong lớp học truyền thống và ở định dạng kỹ thuật số cho môi trường tích hợp công nghệ, mang lại sự linh hoạt cho giáo viên tùy thuộc vào thiết lập của họ. Giáo viên cũng có thể đăng tải các bài tập này dưới dạng bài kiểm tra trực tiếp hoặc bài kiểm tra được giao trên Wayground, giúp dễ dàng thu thập phản hồi của học sinh và theo dõi tiến độ. Mỗi bài tập đều bao gồm một đáp án chi tiết, hỗ trợ cả việc giáo viên hướng dẫn ôn tập và học sinh tự luyện tập.

Làm thế nào để tôi đánh giá xem sinh viên thực sự hiểu các khái niệm về lập kế hoạch tài chính, chứ không chỉ là học thuộc lòng các quy trình?

Các bài đánh giá vượt ra ngoài phạm vi tính toán, chẳng hạn như yêu cầu sinh viên biện minh cho một quyết định ngân sách hoặc chỉ ra điểm yếu trong kế hoạch tài chính của một người hư cấu, sẽ cho thấy liệu sự hiểu biết là về mặt khái niệm hay về mặt quy trình. Hãy xem liệu sinh viên có thể áp dụng các khái niệm như chi phí cơ hội hoặc tính toán lãi suất vào các tình huống không quen thuộc, chứ không chỉ những tình huống đã được thực hành trên lớp. Những dấu hiệu đáng báo động thường gặp bao gồm những sinh viên có thể tính toán lãi suất chính xác nhưng không thể giải thích tại sao khoản vay lãi suất cao lại rủi ro, hoặc những người đặt mục tiêu tiết kiệm mà không tính đến các khoản chi phí cố định hàng tháng.