Darmowe arkusze robocze Planowanie finansów osobistych do wydrukowania dla Klasa 12

Arkusze ćwiczeń z zakresu planowania finansów osobistych dla klasy 12. firmy Wayground pomagają uczniom opanować sztukę budżetowania, inwestowania i zarządzania pieniędzmi dzięki kompleksowym materiałom do druku, problemom praktycznym i szczegółowym kluczom odpowiedzi, co umożliwia skuteczną naukę.

Przeglądaj arkusze Planowanie finansów osobistych do wydrukowania dla Klasa 12

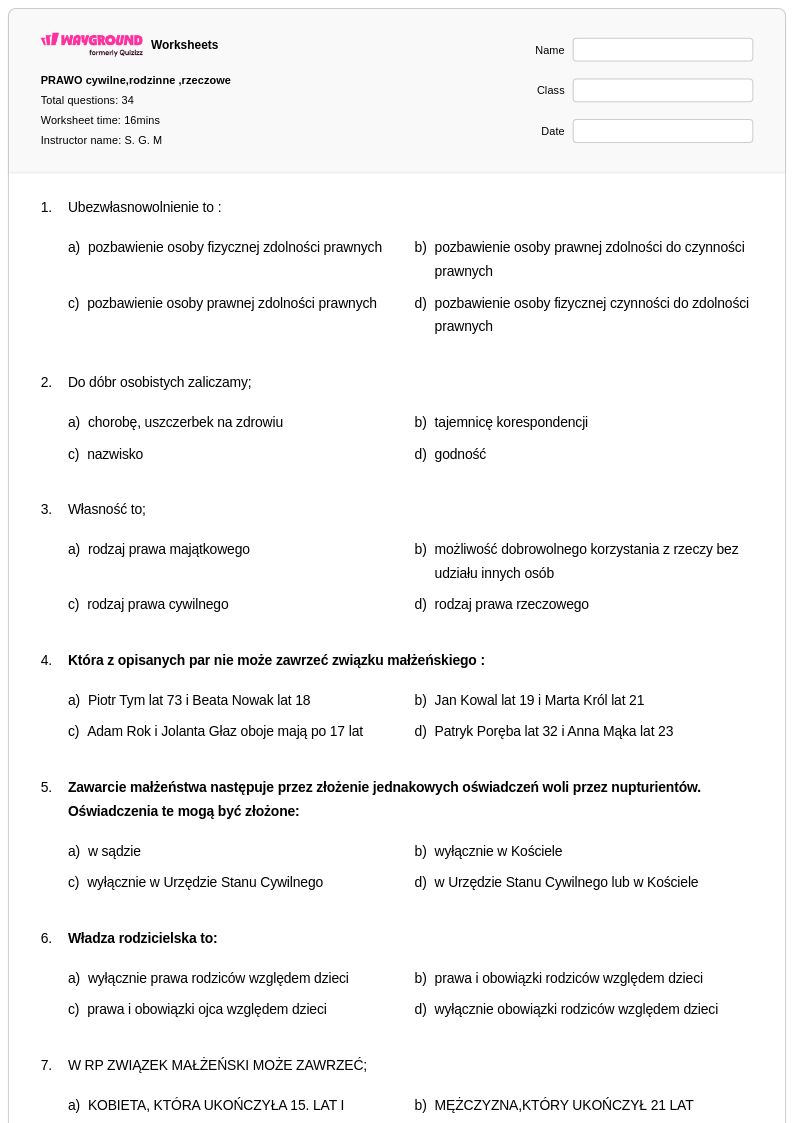

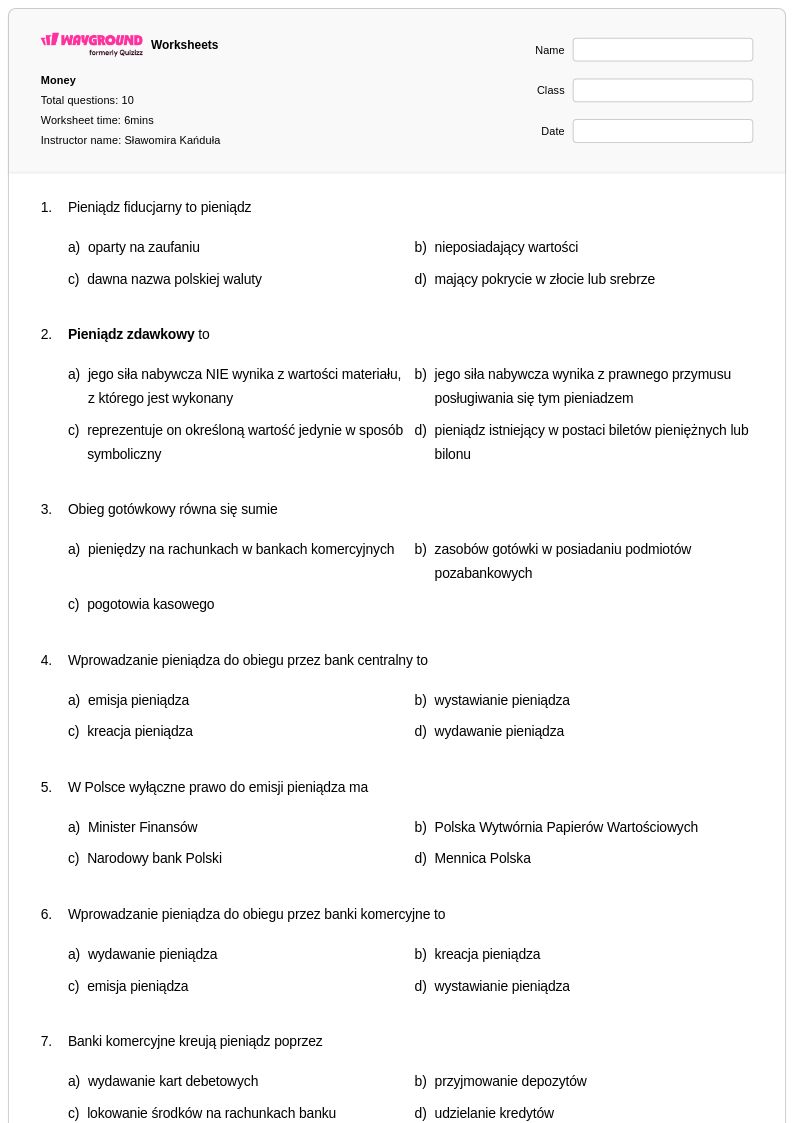

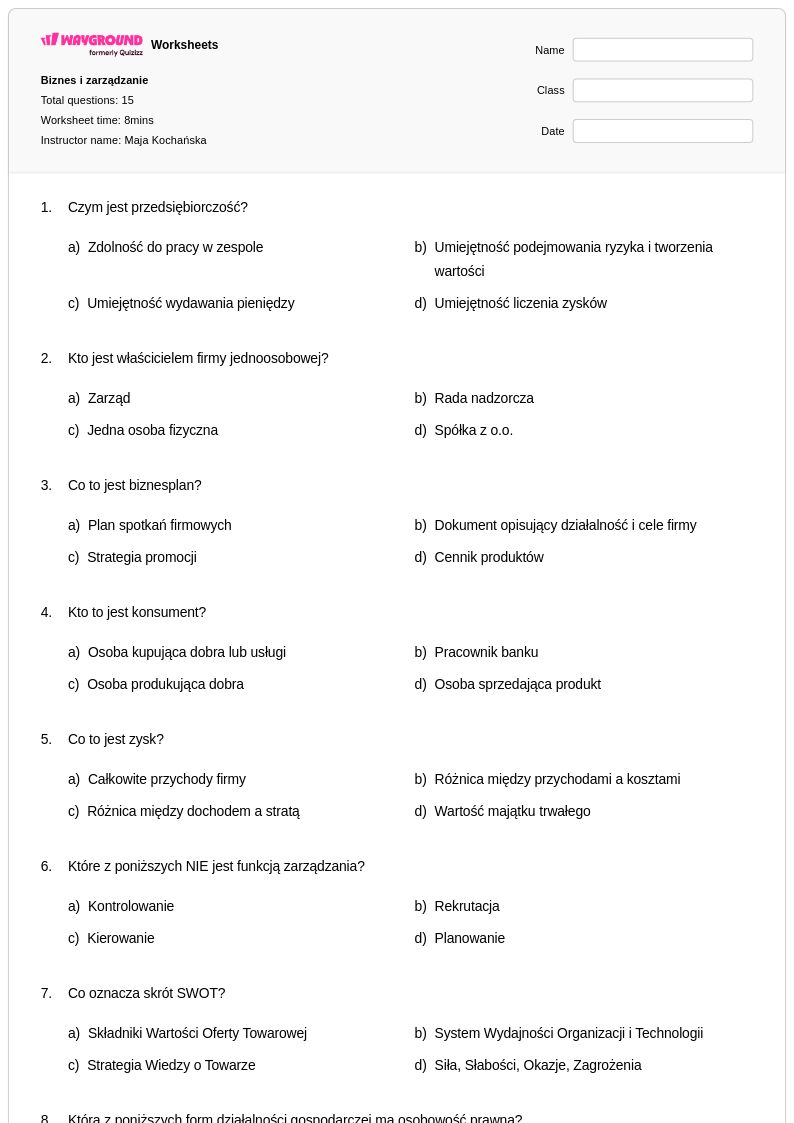

Arkusze do planowania finansów osobistych dla uczniów klasy 12, dostępne w Wayground (dawniej Quizizz), zapewniają kompleksowe ćwiczenia w zakresie podstawowych umiejętności zarządzania pieniędzmi, przygotowując uczniów do podejmowania rzeczywistych decyzji finansowych. Te starannie zaprojektowane zasoby wzmacniają kluczowe kompetencje, takie jak budżetowanie, analiza inwestycji, planowanie emerytalne, rozliczanie podatków, zarządzanie kredytem i ocena ubezpieczeń. Uczniowie angażują się w autentyczne scenariusze obejmujące negocjacje płacowe, kalkulacje kredytów hipotecznych, strategie spłaty kredytów studenckich i dywersyfikację portfela poprzez ustrukturyzowane zadania praktyczne, odzwierciedlające rzeczywiste sytuacje w planowaniu finansowym. Każdy zbiór arkuszy zawiera szczegółowe klucze odpowiedzi, które umożliwiają samodzielną naukę i samoocenę, a darmowy format PDF do wydruku zapewnia dostępność zarówno na potrzeby zajęć w klasie, jak i zadań domowych.

Wayground (dawniej Quizizz) wspiera nauczycieli milionami stworzonych przez nauczycieli zasobów do planowania finansów osobistych, które usprawniają realizację programu nauczania i zwiększają zaangażowanie uczniów. Rozbudowane funkcje wyszukiwania i filtrowania platformy pozwalają nauczycielom szybko znaleźć arkusze zgodne z określonymi standardami i celami nauczania, a wbudowane narzędzia różnicujące umożliwiają dostosowanie do indywidualnych potrzeb i poziomu umiejętności uczniów. Te obszerne zbiory są dostępne zarówno w formacie do druku, jak i cyfrowym, w tym w wersji PDF do pobrania, co ułatwia elastyczne planowanie lekcji i dostosowuje się do zróżnicowanych środowisk klasowych. Nauczyciele wykorzystują te zasoby do ukierunkowanego ćwiczenia umiejętności, korygowania trudnych zagadnień, takich jak obliczanie odsetek składanych, oraz do zajęć wzbogacających, które wykraczają poza podstawowe wymagania dotyczące wiedzy finansowej, zapewniając uczniom klasy 12. rozwinięcie zaawansowanych kompetencji w zakresie planowania finansowego, niezbędnych do osiągnięcia sukcesu w szkole średniej.

FAQs

Jak uczyć planowania finansów osobistych studentów, którzy nie mają wcześniejszego doświadczenia w zarządzaniu pieniędzmi?

Zacznij od podstawowego rozróżnienia między potrzebami a pragnieniami, a następnie przejdź do budżetowania, śledząc hipotetyczne dochody i wydatki za pomocą realistycznych scenariuszy miesięcznych. Wczesne wprowadzenie pojęć takich jak cele oszczędnościowe i fundusze awaryjne daje uczniom ramy do przejścia do bardziej złożonych tematów, takich jak stopy procentowe, kredyt i zasady inwestowania. Oparcie każdej lekcji na autentycznych sytuacjach, takich jak porównywanie ofert bankowych czy ocena dużego zakupu, sprawia, że abstrakcyjne koncepcje finansowe stają się konkretne i wykonalne.

Jakie ćwiczenia pomagają uczniom rozwijać umiejętności budżetowania i zarządzania pieniędzmi?

Efektywne ćwiczenia praktyczne obejmują tworzenie miesięcznych budżetów na podstawie stałego, hipotetycznego dochodu, obliczanie rzeczywistego kosztu zadłużenia na karcie kredytowej za pomocą wzorów na oprocentowanie oraz porównywanie opcji kont bieżących i oszczędnościowych w różnych bankach. Rozwiązywanie problemów opartych na scenariuszach, które wymagają od uczniów podejmowania decyzji kompromisowych, takich jak wybór między oszczędzaniem na fundusz awaryjny a zakupem dyskrecjonalnym, rozwija umiejętności krytycznego myślenia, które przekładają się na rzeczywiste decyzje finansowe. Arkusze robocze obejmujące śledzenie wydatków, harmonogramy celów oszczędnościowych i ocenę większych zakupów zapewniają uczniom ustrukturyzowaną powtórkę z wielu obszarów umiejętności.

Jakie błędy najczęściej popełniają studenci uczący się planowania finansów osobistych?

Jednym z najczęstszych błędów jest traktowanie wszystkich wydatków jako równie elastycznych, nieodróżnianie kosztów stałych, takich jak czynsz, od zmiennych, takich jak rozrywka. Studenci często niedoceniają również efektu kumulacji odsetek od zadłużenia, co prowadzi do błędnych decyzji kredytowych w przypadku modelowania ich w praktyce. Innym powtarzającym się błędem jest mylenie oszczędzania z inwestowaniem lub zakładanie, że całkowite unikanie zadłużenia jest tym samym, co budowanie długoterminowego bezpieczeństwa finansowego.

Jak zróżnicować nauczanie planowania finansów osobistych dla uczniów o różnym poziomie umiejętności?

W przypadku uczniów, którzy potrzebują pomocy, skoncentruj się na konkretnych, jednoetapowych zadaniach, takich jak obliczenie, ile tygodniowej pensji należy odłożyć, aby osiągnąć określony cel. Dla uczniów gotowych na wzbogacenie materiału, wprowadź scenariusze wieloetapowe, które obejmują porównywanie warunków kredytów, prognozowanie odsetek składanych w czasie lub tworzenie szacunków oszczędności emerytalnych. Na platformie Wayground nauczyciele mogą stosować udogodnienia, takie jak ograniczenie liczby odpowiedzi lub wsparcie w czytaniu na głos, dla poszczególnych uczniów, zapewniając wszystkim uczniom dostęp do treści z zakresu edukacji finansowej bez zakłócania reszty klasy.

W jaki sposób mogę wykorzystać arkusze planowania finansów osobistych Wayground w swojej klasie?

Arkusze do planowania finansów osobistych Wayground są dostępne w formacie PDF do druku, do tradycyjnego użytku w klasie, oraz w formatach cyfrowych do środowisk zintegrowanych z technologią, co daje nauczycielom elastyczność w zależności od ich konfiguracji. Nauczyciele mogą również udostępniać te arkusze jako quizy na żywo lub w formie przydzielonych zadań bezpośrednio w Wayground, co ułatwia zbieranie odpowiedzi uczniów i monitorowanie postępów. Każdy arkusz zawiera szczegółowy klucz odpowiedzi, który umożliwia zarówno powtórkę pod okiem nauczyciela, jak i samodzielną praktykę uczniów.

Jak mogę ocenić, czy studenci rzeczywiście rozumieją koncepcje planowania finansowego, a nie ograniczają się jedynie do wyuczonych na pamięć procedur?

Oceny wykraczające poza obliczenia, takie jak proszenie uczniów o uzasadnienie decyzji budżetowej lub wskazanie błędów w planie finansowym fikcyjnej osoby, ujawniają, czy zrozumienie ma charakter koncepcyjny, czy proceduralny. Zwróć uwagę, czy uczniowie potrafią zastosować koncepcje takie jak koszt alternatywny czy kalkulacja odsetek do nieznanych sytuacji, a nie tylko tych ćwiczonych na zajęciach. Do typowych sygnałów ostrzegawczych należą uczniowie, którzy potrafią poprawnie obliczyć odsetki, ale nie potrafią wyjaśnić, dlaczego pożyczka o wysokim oprocentowaniu jest ryzykowna, lub którzy wyznaczają sobie cele oszczędnościowe bez uwzględnienia stałych miesięcznych wydatków.