Personal Financial Planning

Personal Finance

Financial Planning and Budgeting

Financial Planning

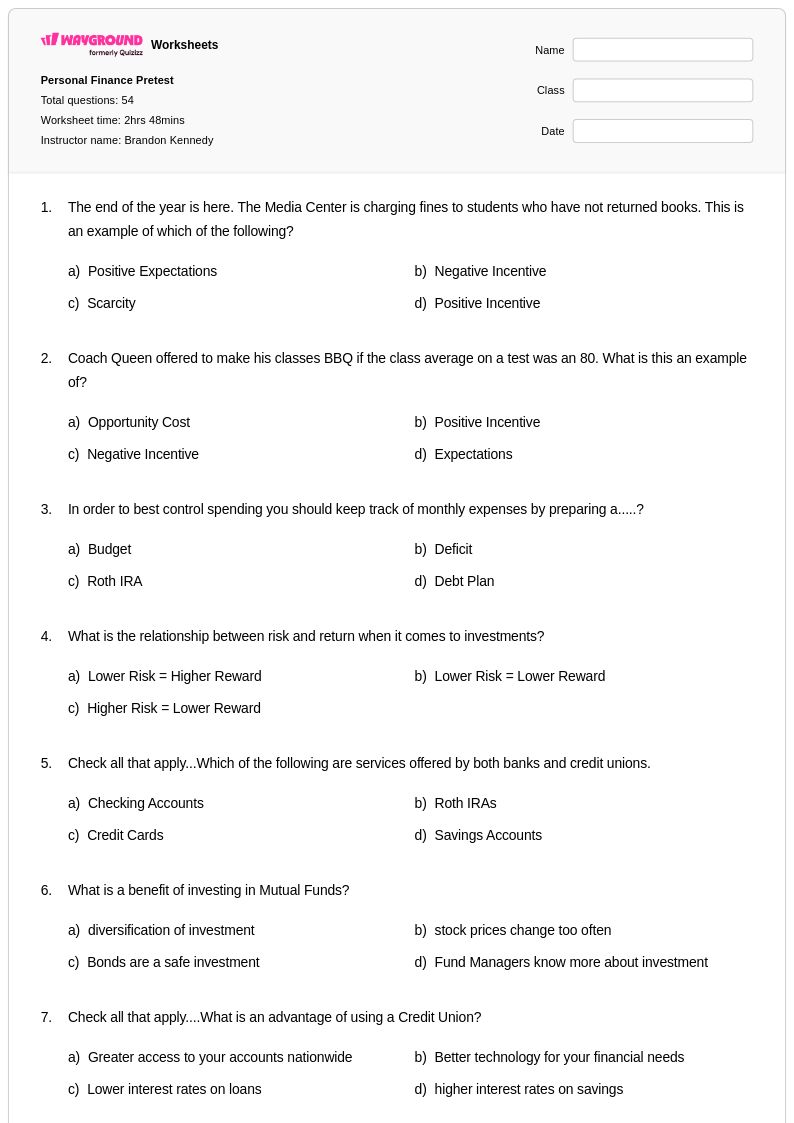

Personal Finance Pretest

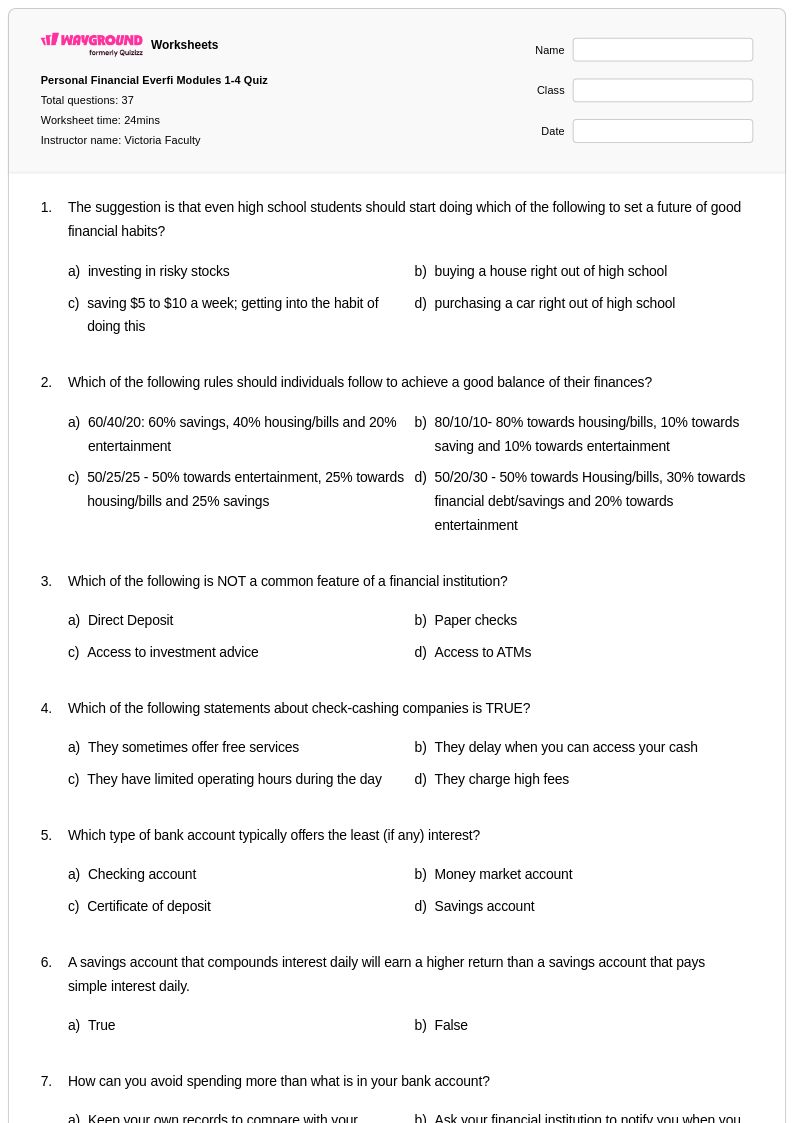

Personal Financial Everfi Modules 1-4 Quiz

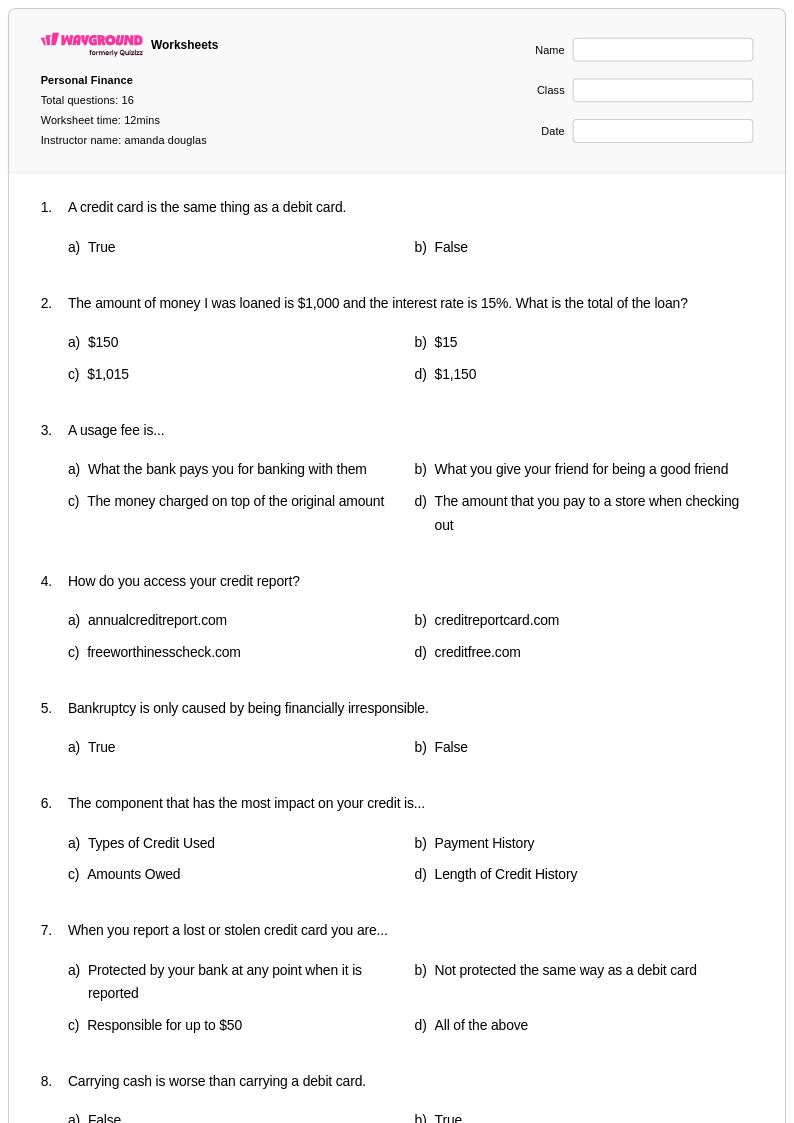

Personal Finance

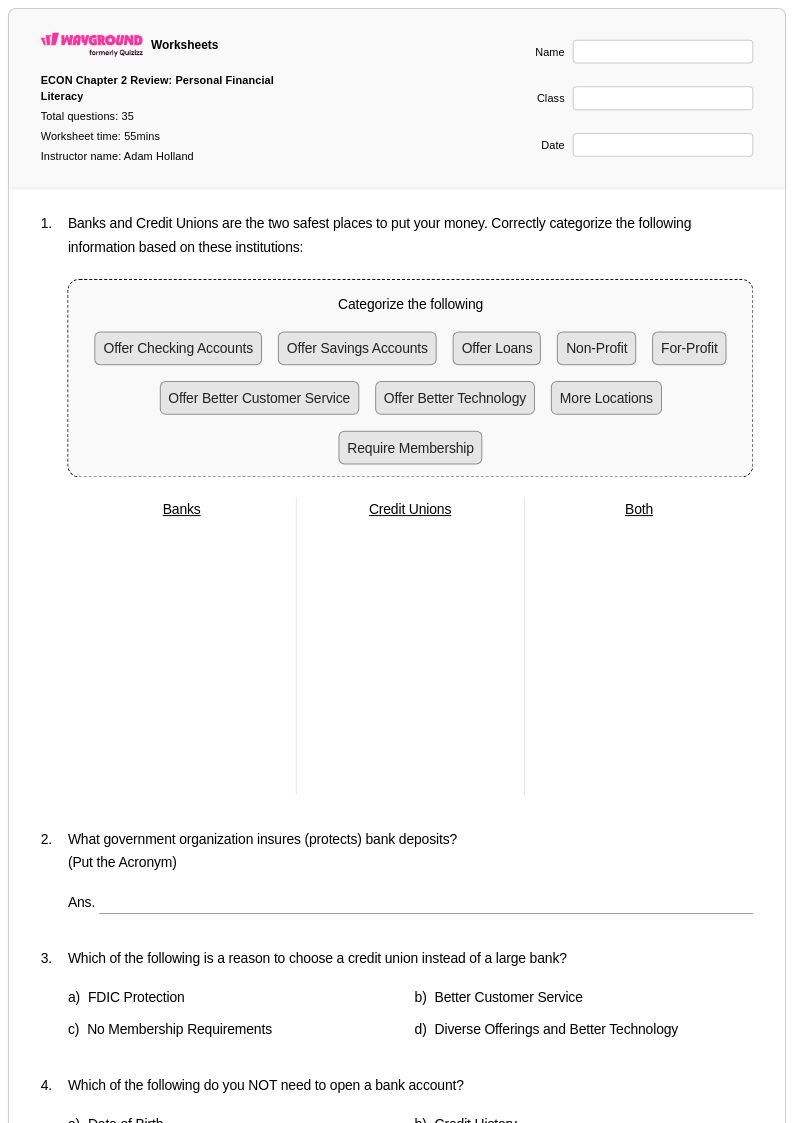

ECON Chapter 2 Review: Personal Financial Literacy

2024 Financial Planning

Financial Literacy

Financial Literacy

Finance

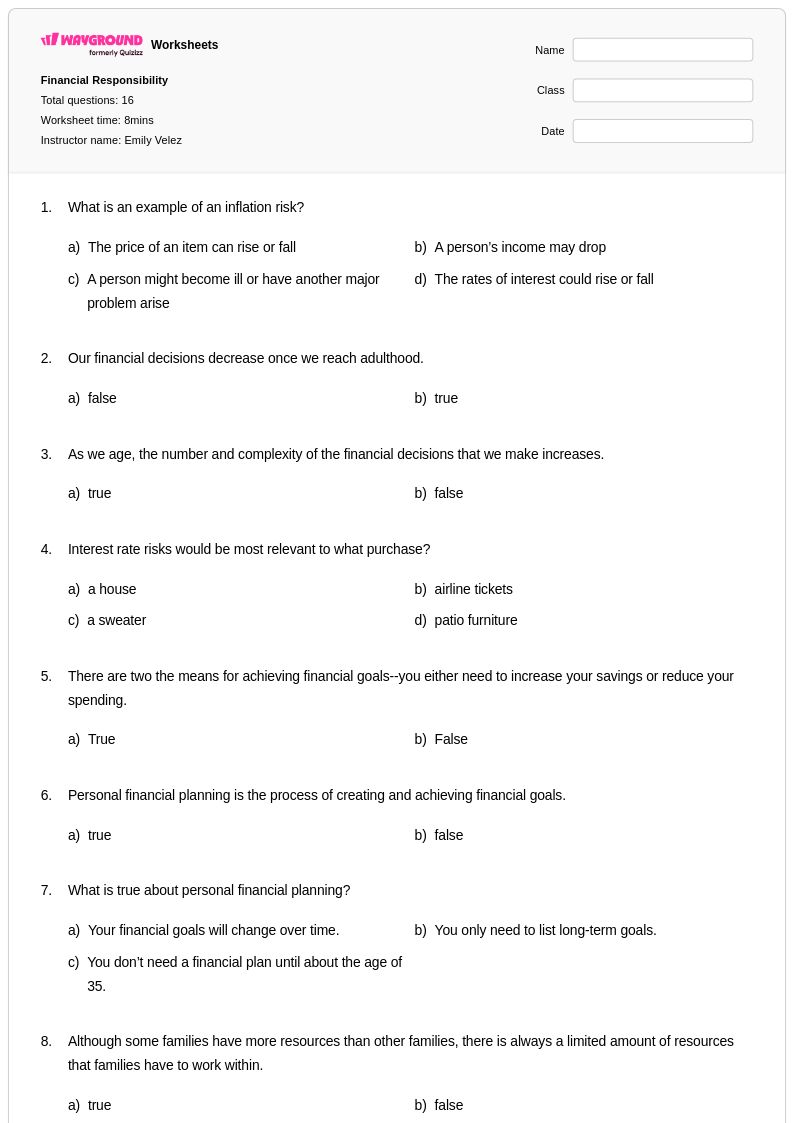

Financial Responsibility

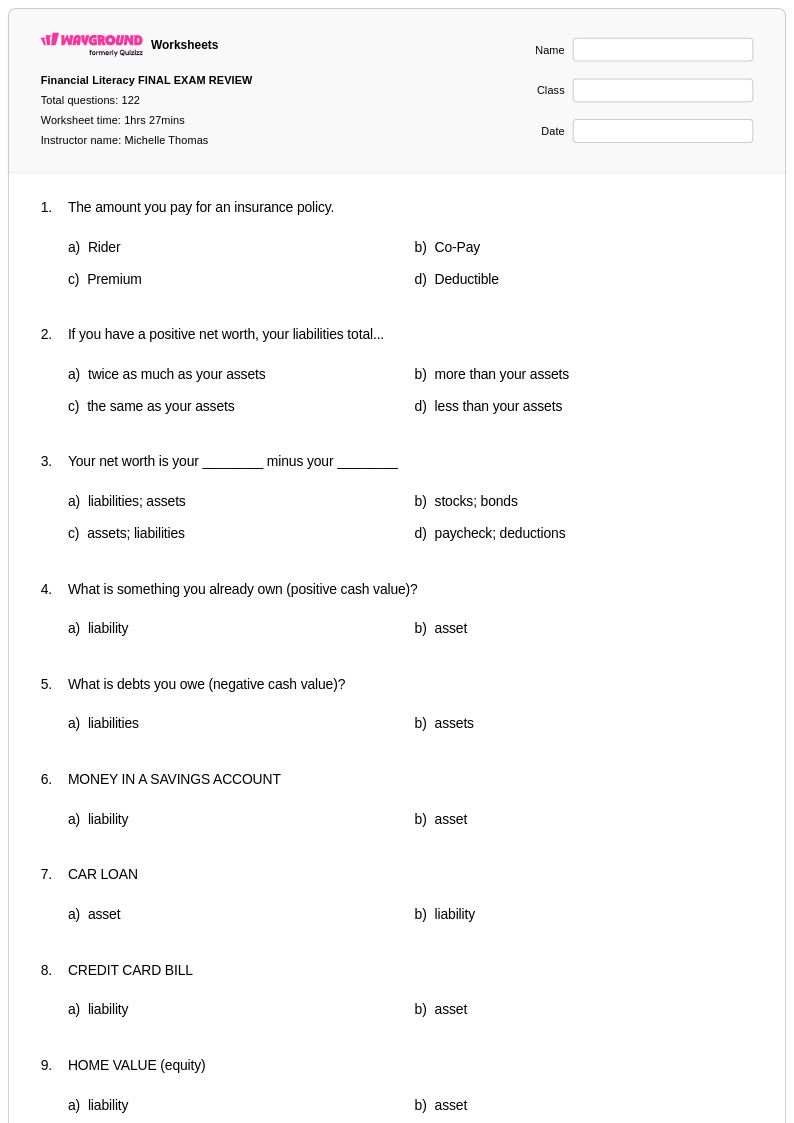

Financial Literacy FINAL EXAM REVIEW

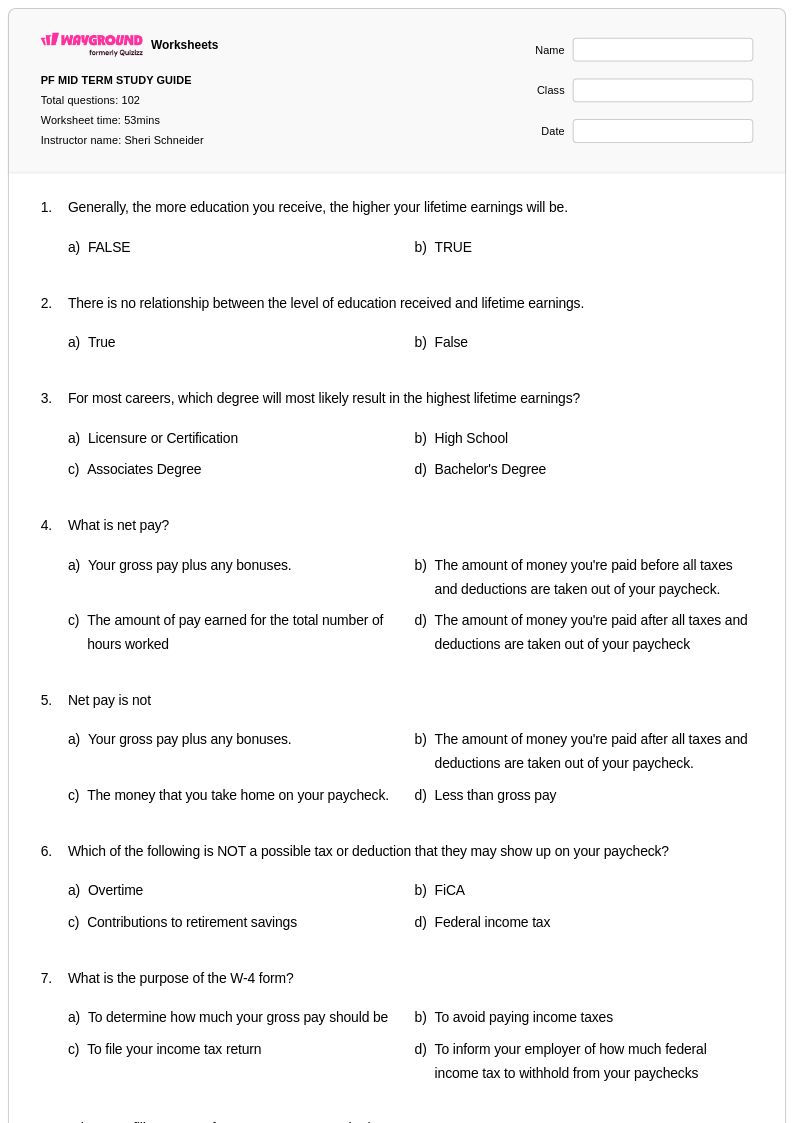

PF MID TERM STUDY GUIDE

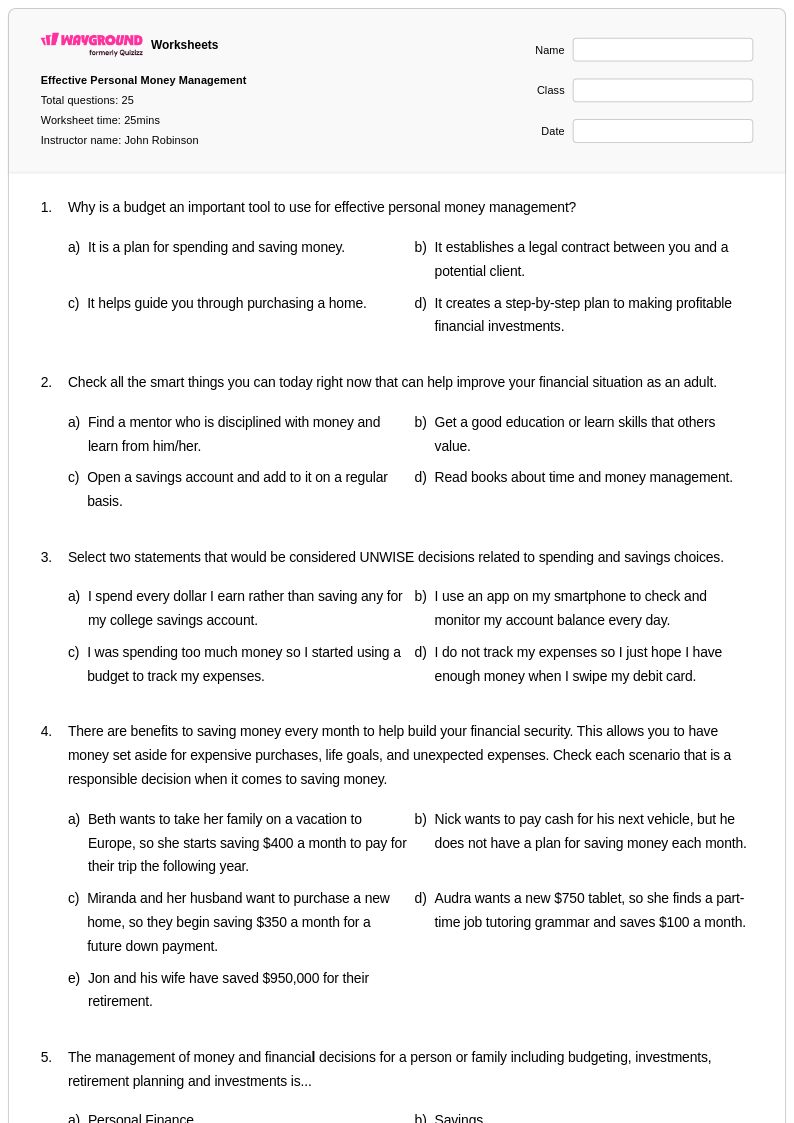

Effective Personal Money Management

Personal Finance Vocabulary

Personal Finance 101 Pre-test

Unit 1 - Financial Literacy

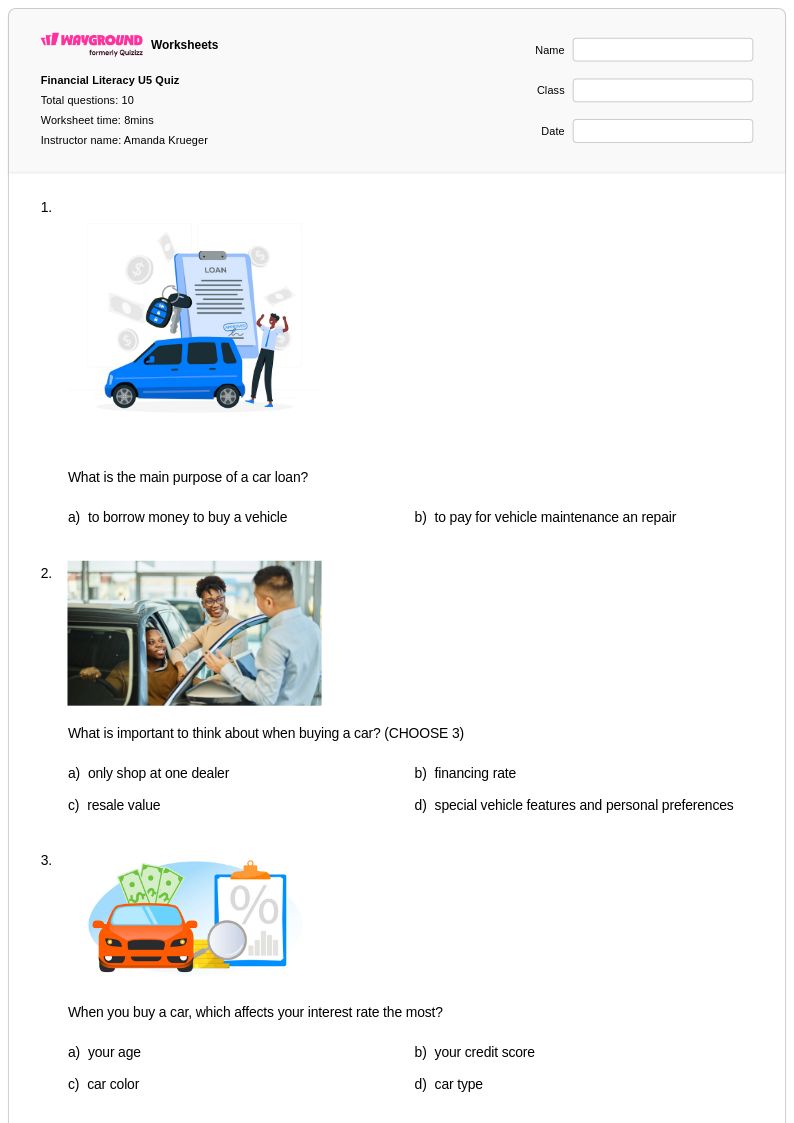

Financial Literacy U5 Quiz

UNIT 2 - Personal Finance

Intro to Personal Finance and Savings Quiz

Economics: Personal Finance 1

Personal Finance Unit 1 - Money Basics

Explorar การวางแผนการเงินส่วนบุคคล hojas de trabajo por grados

Explore otras hojas de trabajo de materias para ระดับ 9

สำรวจแผ่นงาน การวางแผนการเงินส่วนบุคคล ที่พิมพ์ได้สำหรับ ชั้นประถมศึกษาปีที่ 9

แบบฝึกหัดการวางแผนการเงินส่วนบุคคลสำหรับนักเรียนชั้นมัธยมศึกษาปีที่ 3 จาก Wayground (เดิมชื่อ Quizizz) ครอบคลุมเนื้อหาสำคัญเกี่ยวกับการจัดการเงินอย่างครบถ้วน ซึ่งเป็นรากฐานของความรู้ทางการเงินตลอดชีวิต แหล่งข้อมูลที่ออกแบบมาอย่างเชี่ยวชาญเหล่านี้จะแนะนำผู้เรียนชั้นมัธยมศึกษาปีที่ 3 ผ่านหัวข้อสำคัญต่างๆ เช่น พื้นฐานการจัดทำงบประมาณ กลยุทธ์การออม การทำความเข้าใจเครดิตและหนี้สิน พื้นฐานการลงทุน และทักษะการตัดสินใจของผู้บริโภค แบบฝึกหัดเหล่านี้ช่วยเสริมสร้างความคิดเชิงวิเคราะห์ขณะที่นักเรียนทำงานผ่านสถานการณ์ในชีวิตจริงที่เกี่ยวข้องกับการจัดสรรรายได้ การติดตามค่าใช้จ่าย และการตั้งเป้าหมายทางการเงิน ในขณะที่แบบฝึกหัดเพิ่มเติมช่วยเสริมสร้างการประยุกต์ใช้คณิตศาสตร์ในบริบทการเงินส่วนบุคคล แหล่งข้อมูลแต่ละชุดประกอบด้วยเฉลยคำตอบโดยละเอียดที่สนับสนุนทั้งการเรียนรู้ด้วยตนเองและการเรียนการสอนในห้องเรียน พร้อมไฟล์ PDF ที่ดาวน์โหลดได้ฟรี เพื่อรองรับความต้องการและรูปแบบการสอนที่หลากหลายของครู

คอลเลกชันที่ครอบคลุมของ Wayground มาจากแหล่งข้อมูลที่สร้างโดยครูหลายล้านรายการ โดยเน้นเฉพาะการศึกษาด้านการวางแผนการเงินส่วนบุคคล ทำให้ครูผู้สอนมีเครื่องมือค้นหาและกรองข้อมูลที่มีประสิทธิภาพ เพื่อค้นหาสื่อการเรียนการสอนที่สอดคล้องกับมาตรฐานหลักสูตรและวัตถุประสงค์ของห้องเรียนแต่ละห้อง เครื่องมือปรับระดับความยากง่ายของแพลตฟอร์มนี้ช่วยให้ครูสามารถปรับแต่งแบบฝึกหัดให้เหมาะสมกับระดับการเรียนรู้ที่หลากหลายในห้องเรียนเกรด 3 สนับสนุนทั้งการแก้ไขปัญหาสำหรับนักเรียนที่ต้องการความช่วยเหลือเพิ่มเติมในด้านพื้นฐาน และโอกาสในการเสริมสร้างความรู้สำหรับผู้เรียนที่มีความสามารถสูงที่พร้อมจะสำรวจแนวคิดทางการเงินที่ซับซ้อน แหล่งข้อมูลเหล่านี้มีให้เลือกทั้งในรูปแบบสิ่งพิมพ์และดิจิทัล รวมถึงไฟล์ PDF ที่ดาวน์โหลดได้ ช่วยให้การวางแผนบทเรียนมีความยืดหยุ่น ไม่ว่าครูจะต้องการกิจกรรมฝึกฝนทักษะอย่างรวดเร็ว การประเมินผลหน่วยการเรียนรู้ที่ครอบคลุม หรือสื่อการแก้ไขปัญหาเฉพาะด้านเพื่อแก้ไขช่องว่างเฉพาะในความเข้าใจด้านการเงิน

FAQs

ฉันจะสอนการวางแผนการเงินส่วนบุคคลให้กับนักเรียนที่ไม่มีประสบการณ์ด้านการจัดการเงินมาก่อนได้อย่างไร?

เริ่มต้นด้วยการแยกแยะความแตกต่างพื้นฐานระหว่างสิ่งจำเป็นและสิ่งที่อยากได้ จากนั้นค่อยๆ พัฒนาไปสู่การจัดทำงบประมาณโดยให้นักเรียนติดตามรายรับและรายจ่ายสมมติโดยใช้สถานการณ์รายเดือนที่สมจริง การแนะนำแนวคิดต่างๆ เช่น เป้าหมายการออมและเงินสำรองฉุกเฉินตั้งแต่เนิ่นๆ จะช่วยให้นักเรียนมีกรอบความคิดก่อนที่จะก้าวไปสู่หัวข้อที่ซับซ้อนมากขึ้น เช่น อัตราดอกเบี้ย เครดิต และหลักการลงทุน การนำบทเรียนทุกบทไปเชื่อมโยงกับสถานการณ์จริง เช่น การเปรียบเทียบตัวเลือกทางการธนาคารหรือการประเมินการซื้อสินค้าชิ้นใหญ่ จะทำให้แนวคิดทางการเงินที่เป็นนามธรรมกลายเป็นรูปธรรมและนำไปปฏิบัติได้จริง

แบบฝึกหัดใดบ้างที่ช่วยให้นักเรียนฝึกฝนทักษะการวางแผนงบประมาณและการจัดการเงิน?

แบบฝึกหัดที่มีประสิทธิภาพ ได้แก่ การสร้างงบประมาณรายเดือนจากรายได้สมมติคงที่ การคำนวณต้นทุนที่แท้จริงของหนี้บัตรเครดิตโดยใช้สูตรอัตราดอกเบี้ย และการเปรียบเทียบตัวเลือกบัญชีเงินฝากกระแสรายวันและบัญชีออมทรัพย์จากธนาคารต่างๆ โจทย์ปัญหาตามสถานการณ์ที่ต้องการให้นักเรียนตัดสินใจเลือกอย่างใดอย่างหนึ่ง เช่น การเลือกระหว่างการออมเงินเพื่อกรณีฉุกเฉินกับการซื้อสินค้าฟุ่มเฟือย จะช่วยสร้างทักษะการคิดเชิงวิเคราะห์ที่สามารถนำไปใช้ในการตัดสินใจทางการเงินในชีวิตจริงได้ แบบฝึกหัดที่รวมถึงการติดตามค่าใช้จ่าย กำหนดเวลาเป้าหมายการออม และการประเมินการซื้อสินค้าชิ้นใหญ่ จะช่วยให้นักเรียนได้ฝึกฝนทักษะหลายด้านอย่างเป็นระบบ

นักเรียนมักทำผิดพลาดอะไรบ้างเมื่อเรียนรู้เกี่ยวกับการวางแผนการเงินส่วนบุคคล?

หนึ่งในข้อผิดพลาดที่พบบ่อยที่สุดคือการมองว่าค่าใช้จ่ายทุกอย่างมีความยืดหยุ่นเท่ากัน โดยไม่แยกแยะค่าใช้จ่ายคงที่ เช่น ค่าเช่า ออกจากค่าใช้จ่ายผันแปร เช่น ค่าใช้จ่ายด้านความบันเทิง นักเรียนมักประเมินผลกระทบของการทบต้นของดอกเบี้ยต่อหนี้สินต่ำเกินไป ซึ่งนำไปสู่การตัดสินใจด้านสินเชื่อที่ไม่ดีเมื่อนำไปจำลองในแบบฝึกหัด อีกความเข้าใจผิดที่เกิดขึ้นซ้ำๆ คือการสับสนระหว่างการออมกับการลงทุน หรือการคิดว่าการหลีกเลี่ยงหนี้สินโดยสิ้นเชิงนั้นเหมือนกับการสร้างความมั่นคงทางการเงินในระยะยาว

ฉันจะปรับวิธีการสอนการวางแผนการเงินส่วนบุคคลให้เหมาะสมกับนักเรียนที่มีระดับทักษะแตกต่างกันได้อย่างไร?

สำหรับนักเรียนที่ต้องการความช่วยเหลือเพิ่มเติม ให้เน้นที่โจทย์ปัญหาแบบขั้นตอนเดียวที่เป็นรูปธรรม เช่น การคำนวณว่าควรเก็บออมเงินเดือนรายสัปดาห์เท่าใดเพื่อให้บรรลุเป้าหมายที่กำหนด สำหรับนักเรียนที่พร้อมสำหรับการเรียนรู้เพิ่มเติม ให้แนะนำสถานการณ์แบบหลายขั้นตอนที่เกี่ยวข้องกับการเปรียบเทียบเงื่อนไขเงินกู้ การคาดการณ์ดอกเบี้ยทบต้นในระยะยาว หรือการสร้างประมาณการเงินออมเพื่อการเกษียณ บน Wayground ครูสามารถปรับการเรียนการสอน เช่น ลดตัวเลือกคำตอบ หรือให้การสนับสนุนด้วยการอ่านออกเสียงแก่ผู้เรียนแต่ละคน เพื่อให้แน่ใจว่าผู้เรียนทุกคนสามารถเข้าถึงเนื้อหาด้านความรู้ทางการเงินได้โดยไม่รบกวนนักเรียนคนอื่นๆ ในชั้นเรียน

ฉันจะนำแบบฟอร์มวางแผนการเงินส่วนบุคคลจาก Wayground มาใช้ในห้องเรียนได้อย่างไร?

แบบฝึกหัดการวางแผนการเงินส่วนบุคคลของ Wayground มีให้เลือกทั้งแบบไฟล์ PDF ที่สามารถพิมพ์ได้สำหรับการใช้งานในห้องเรียนแบบดั้งเดิม และในรูปแบบดิจิทัลสำหรับสภาพแวดล้อมที่บูรณาการเทคโนโลยี ทำให้ครูมีความยืดหยุ่นตามการตั้งค่าของตน ครูยังสามารถใช้แบบฝึกหัดเหล่านี้เป็นแบบทดสอบสดหรือแบบทดสอบที่มอบหมายได้โดยตรงบน Wayground ทำให้ง่ายต่อการรวบรวมคำตอบของนักเรียนและติดตามความคืบหน้า แบบฝึกหัดแต่ละชุดมีเฉลยคำตอบโดยละเอียด ซึ่งสนับสนุนทั้งการทบทวนโดยครูและการฝึกฝนด้วยตนเองของนักเรียน

ฉันจะประเมินได้อย่างไรว่านักเรียนเข้าใจแนวคิดการวางแผนทางการเงินอย่างแท้จริง ไม่ใช่แค่ท่องจำขั้นตอนต่างๆ?

การประเมินที่นอกเหนือไปจากการคำนวณ เช่น การให้นักเรียนอธิบายเหตุผลในการตัดสินใจด้านงบประมาณ หรือระบุข้อบกพร่องในแผนการเงินของบุคคลสมมติ จะเผยให้เห็นว่าความเข้าใจนั้นเป็นเชิงแนวคิดหรือเชิงกระบวนการ ควรสังเกตว่านักเรียนสามารถนำแนวคิดต่างๆ เช่น ต้นทุนค่าเสียโอกาส หรือการคำนวณดอกเบี้ยไปใช้กับสถานการณ์ที่ไม่คุ้นเคยได้หรือไม่ ไม่ใช่แค่สถานการณ์ที่ฝึกฝนในชั้นเรียนเท่านั้น สัญญาณเตือนที่พบบ่อย ได้แก่ นักเรียนที่สามารถคำนวณดอกเบี้ยได้อย่างถูกต้อง แต่ไม่สามารถอธิบายได้ว่าทำไมเงินกู้ดอกเบี้ยสูงจึงมีความเสี่ยง หรือตั้งเป้าหมายการออมโดยไม่คำนึงถึงค่าใช้จ่ายรายเดือนคงที่