Economics Test 2

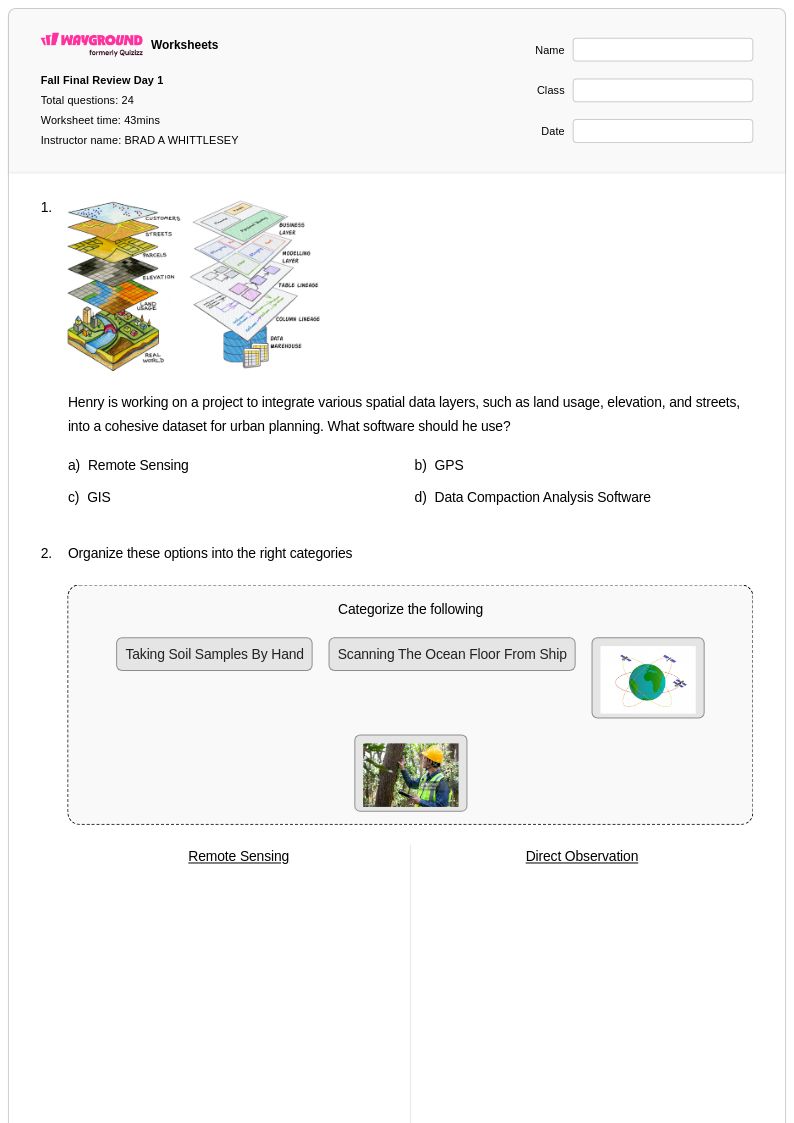

Fall Final Review Day 1

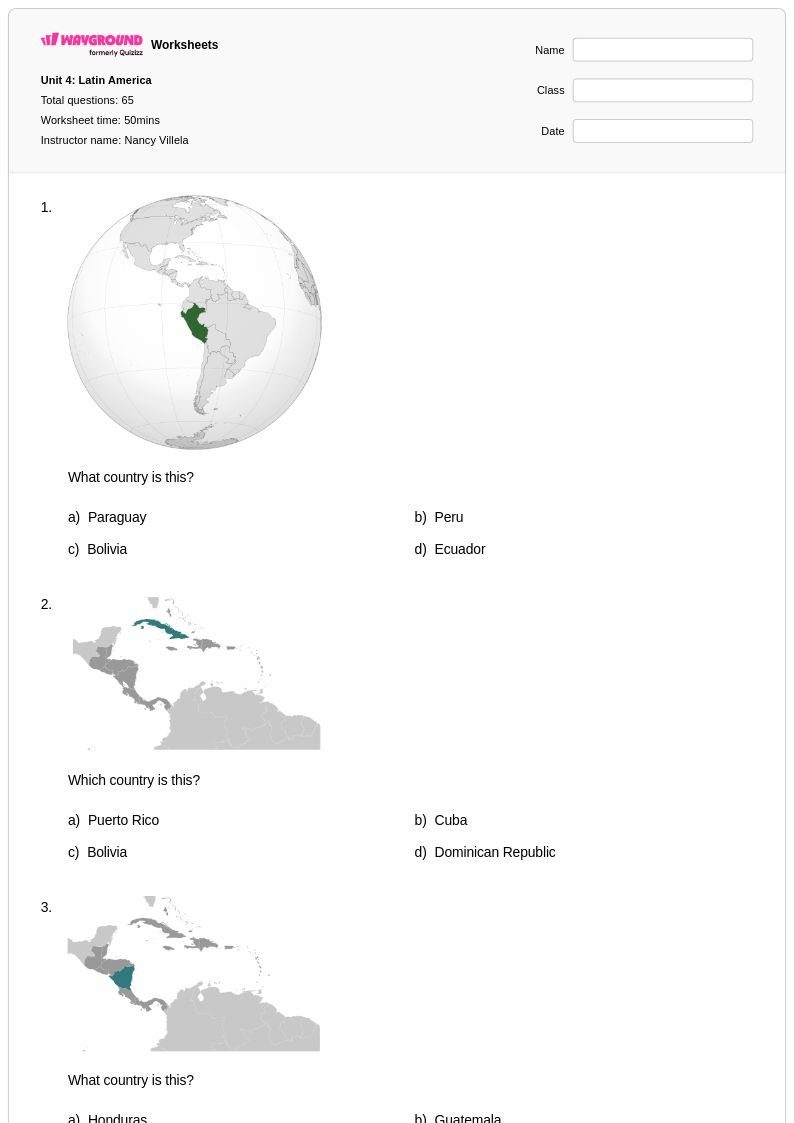

Unit 4: Latin America

ECON - U1 - Section 1+2

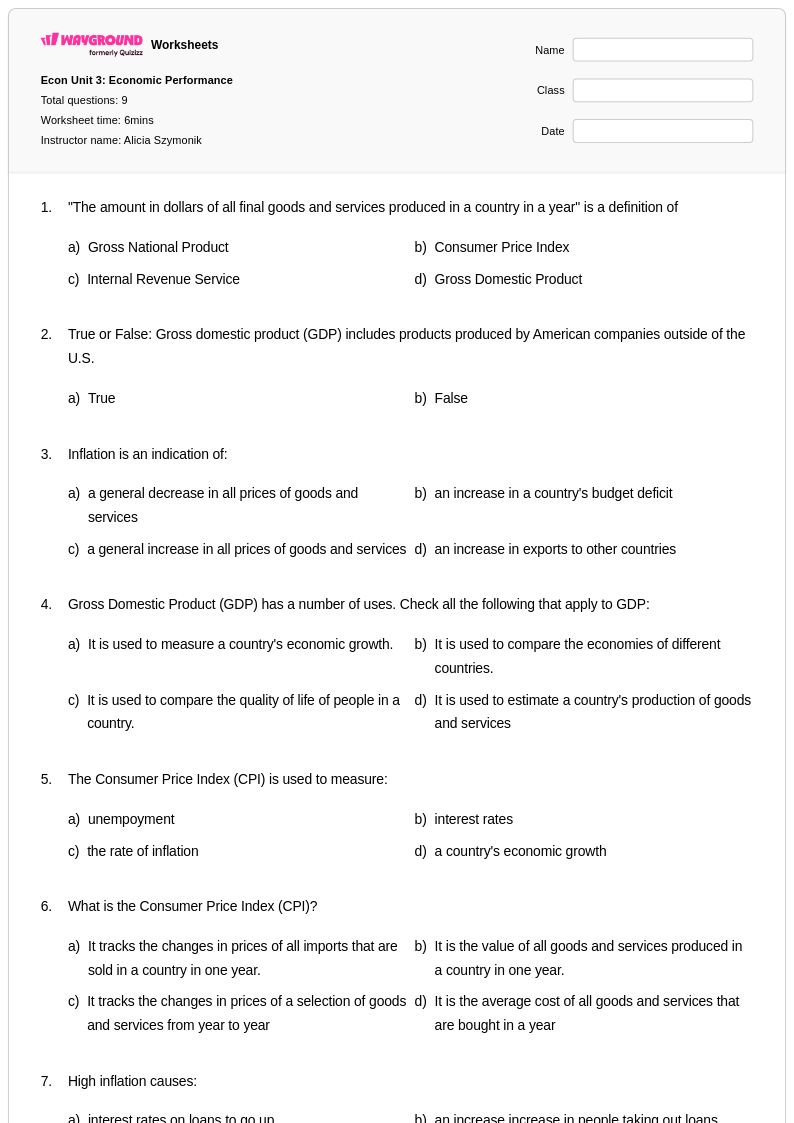

Econ Unit 3: Economic Performance

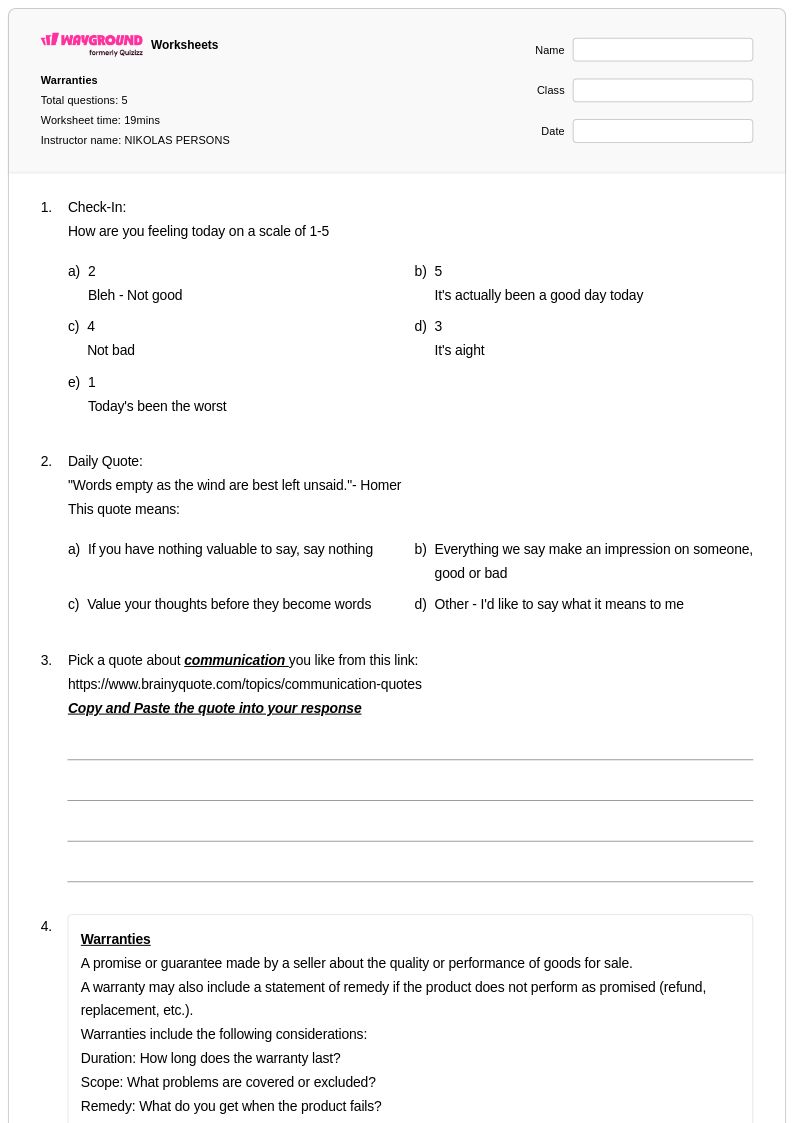

Warranties

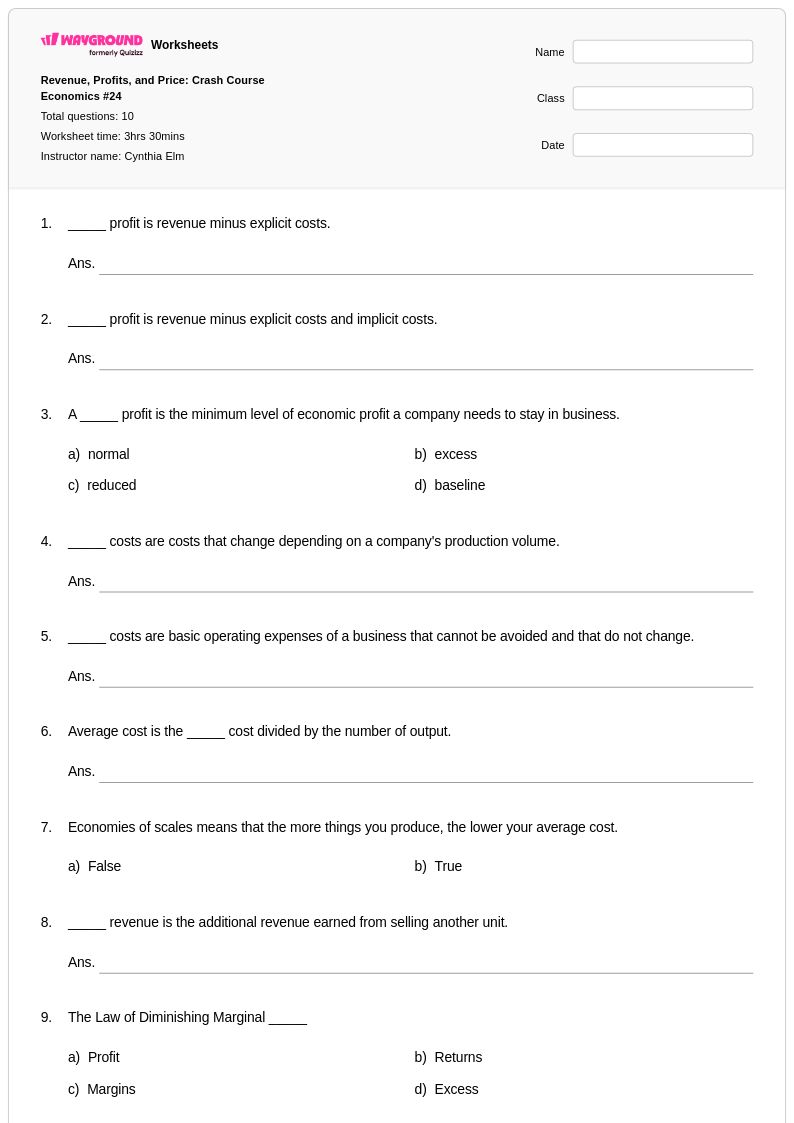

Revenue, Profits, and Price: Crash Course Economics #24

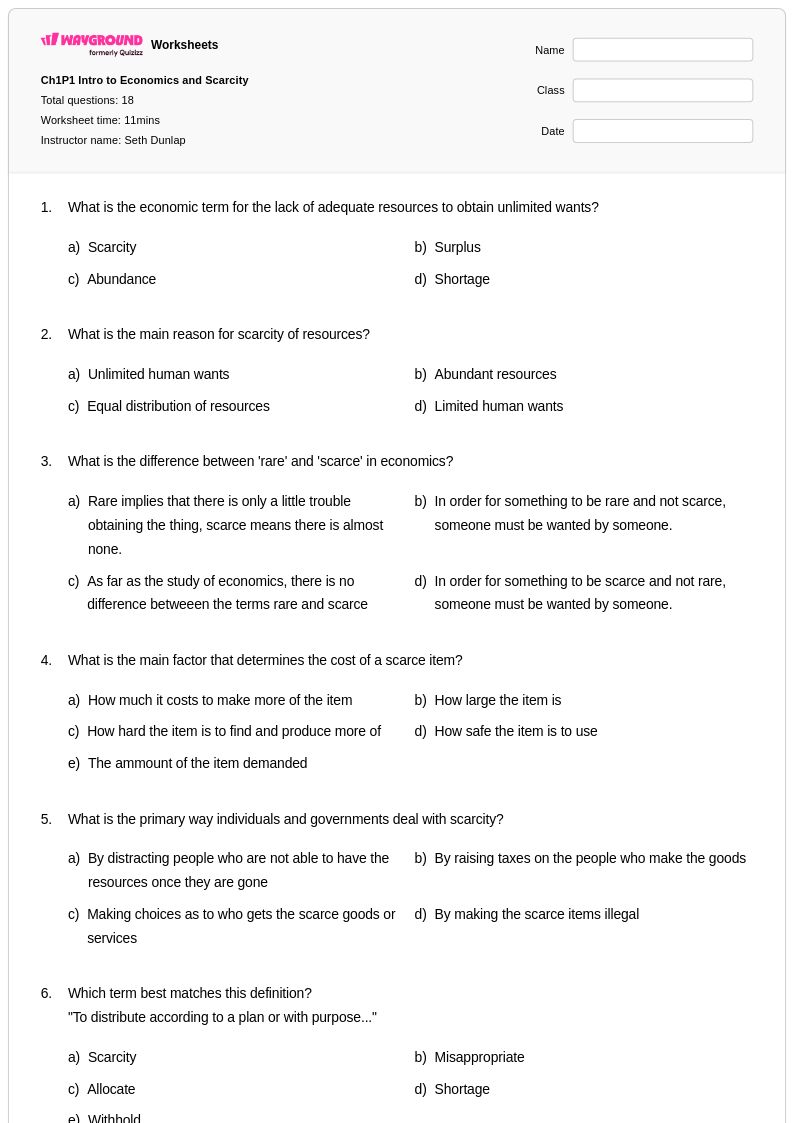

Ch1P1 Intro to Economics and Scarcity

Economics Basics

Age of Exploration Quiz

Unit 1 - Test Review

Unit 5: Dynamics of Modern Econ - M/C #1

Economics U4 Practice

Introduction to Economics

Economics Vocabulary

Unit 7 Review: Industry & Development

Purchasing a Home Test

Global Economy Test

Econ--Markets Level 1 Quiz

SS6E6

Defining Economics (1.1)

Quiz: GDP, Unemployment, & Inflation

Economics Unit 3 test

ISS Unit 7 Practice

Explore ต้นทุนสินค้าที่ขาย Worksheets by Grades

Explore Other Subject Worksheets for ระดับ 9

สำรวจแผ่นงาน ต้นทุนสินค้าที่ขาย ที่พิมพ์ได้สำหรับ ชั้นประถมศึกษาปีที่ 9

แบบฝึกหัดต้นทุนสินค้าที่ขาย (Cost of Goods Sold) สำหรับนักเรียนชั้น ม.3 (เกรด 3) ให้แบบฝึกหัดที่ครอบคลุมเกี่ยวกับแนวคิดพื้นฐานที่สุดอย่างหนึ่งในวิชาบัญชีธุรกิจและเศรษฐศาสตร์ แหล่งข้อมูลทางการศึกษาจาก Wayground นี้ช่วยให้นักเรียนเชี่ยวชาญในการคำนวณและวิเคราะห์ต้นทุนสินค้าที่ขาย รวมถึงวัตถุดิบทางตรง ค่าแรงทางตรง และค่าใช้จ่ายในการผลิต ซึ่งเป็นส่วนประกอบสำคัญในการกำหนดต้นทุนที่แท้จริงของการผลิตสินค้าเพื่อขาย ผ่านแบบฝึกหัดที่มีโครงสร้าง นักเรียนจะได้พัฒนาทักษะการคิดเชิงวิเคราะห์ขณะที่พวกเขาทำงานผ่านสถานการณ์จริงที่เกี่ยวข้องกับการประเมินมูลค่าสินค้าคงคลัง การคำนวณกำไรขั้นต้น และความสัมพันธ์ระหว่างต้นทุนการผลิตและกลยุทธ์การกำหนดราคา แบบฝึกหัดประกอบด้วยเฉลยคำตอบโดยละเอียดที่ช่วยให้สามารถประเมินตนเองและเรียนรู้ได้อย่างเป็นระบบ ในขณะที่รูปแบบที่สามารถพิมพ์ได้ฟรีช่วยให้เข้าถึงได้ในทุกสภาพแวดล้อมในห้องเรียนและสถานการณ์การเรียนรู้

Wayground มีแหล่งข้อมูลต้นทุนสินค้าที่ขายที่สร้างโดยครูผู้สอนมากมาย ซึ่งมีสื่อการเรียนการสอนที่ออกแบบโดยผู้เชี่ยวชาญนับล้านรายการ พร้อมความสามารถในการค้นหาและกรองข้อมูลที่มีประสิทธิภาพ ช่วยให้การวางแผนบทเรียนและการจัดหลักสูตรเป็นไปอย่างราบรื่น เครื่องมือการแบ่งระดับความยากง่ายเหล่านี้ช่วยให้ครูสามารถปรับแต่งแบบฝึกหัดตามความต้องการของนักเรียนแต่ละคน สนับสนุนทั้งการแก้ไขปัญหาสำหรับนักเรียนที่เรียนรู้ช้า และโอกาสในการเสริมสร้างความรู้สำหรับนักเรียนที่มีความสามารถสูงที่พร้อมจะรับมือกับสถานการณ์ต้นทุนสินค้าที่ขาย (COGS) ที่ซับซ้อนมากขึ้น รูปแบบที่ยืดหยุ่นของแพลตฟอร์ม รวมถึงเวอร์ชัน PDF ที่ดาวน์โหลดได้ และแบบฝึกหัดดิจิทัลแบบโต้ตอบ รองรับรูปแบบการสอนที่หลากหลายและความต้องการด้านเทคโนโลยีในห้องเรียน ในขณะเดียวกันก็ยังคงรักษามาตรฐานหลักสูตรเศรษฐศาสตร์ระดับชั้น ม.3 แนวทางที่ครอบคลุมนี้ช่วยให้ครูผู้สอนสามารถให้การฝึกฝนทักษะที่ตรงเป้าหมาย ซึ่งเสริมสร้างหลักการบัญชีและเตรียมความพร้อมให้นักเรียนสำหรับหลักสูตรธุรกิจและเศรษฐศาสตร์ขั้นสูง

FAQs

ฉันจะสอนเรื่องต้นทุนสินค้าที่ขายให้กับนักศึกษาบัญชีได้อย่างไร?

เริ่มต้นด้วยการอธิบายสูตรต้นทุนขาย (COGS) ให้กับนักเรียน: สินค้าคงเหลือต้นงวด + การซื้อ - สินค้าคงเหลือปลายงวด = ต้นทุนขาย จากนั้น แนะนำวิธีการประเมินมูลค่าสินค้าคงเหลือหลัก 3 วิธี ได้แก่ FIFO, LIFO และต้นทุนถัวเฉลี่ยถ่วงน้ำหนัก โดยใช้ตัวอย่างตัวเลขที่สอดคล้องกัน เพื่อให้นักเรียนสามารถเปรียบเทียบได้โดยตรงว่าแต่ละวิธีส่งผลต่อตัวเลขต้นทุนขายอย่างไร เมื่อนักเรียนคุ้นเคยกับการคำนวณแล้ว ให้เชื่อมโยงเข้ากับงบกำไรขาดทุน เพื่อให้พวกเขาเห็นว่าต้นทุนขายส่งผลต่อกำไรขั้นต้นและท้ายที่สุดคือกำไรสุทธิอย่างไร สถานการณ์ทางธุรกิจในโลกแห่งความเป็นจริง เช่น ร้านค้าปลีกที่จัดการสินค้าคงเหลือตามฤดูกาล จะทำให้แนวคิดนี้เป็นรูปธรรมและจดจำได้ง่ายขึ้น

แบบฝึกหัดใดบ้างที่ช่วยให้นักเรียนฝึกฝนการคำนวณต้นทุนสินค้าที่ขาย?

แบบฝึกหัดที่ได้ผลดีที่สุดคือการให้นักเรียนคำนวณต้นทุนสินค้าที่ขาย (COGS) โดยใช้วิธีการคิดต้นทุนสินค้าคงคลังทั้งสามวิธี ได้แก่ FIFO, LIFO และต้นทุนถัวเฉลี่ยถ่วงน้ำหนัก บนชุดข้อมูลเดียวกัน จากนั้นเปรียบเทียบตัวเลขกำไรขั้นต้นที่ได้ รูปแบบการเปรียบเทียบแบบนี้จะบังคับให้นักเรียนเข้าใจว่าการเลือกวิธีการคิดต้นทุนสินค้าคงคลังนั้นเป็นการตัดสินใจทางการเงิน ไม่ใช่แค่การคำนวณทางคณิตศาสตร์เท่านั้น แบบฝึกหัดที่รวมงบการเงินบางส่วน ซึ่งกำหนดให้นักเรียนวางต้นทุนสินค้าที่ขาย (COGS) ให้ถูกต้องในงบกำไรขาดทุน จะช่วยเสริมสร้างความเข้าใจว่าการคำนวณเชื่อมโยงกับการวิเคราะห์ผลกำไรของธุรกิจในวงกว้างอย่างไร

นักเรียนมักทำผิดพลาดอะไรบ้างเมื่อคำนวณต้นทุนสินค้าที่ขาย?

ข้อผิดพลาดที่พบบ่อยที่สุดคือการสับสนลำดับของสินค้าคงคลังระหว่างวิธี FIFO กับ LIFO — นักเรียนมักจะใช้ต้นทุนที่เก่าที่สุดกับวิธี LIFO หรือต้นทุนที่ใหม่ที่สุดกับวิธี FIFO ซึ่งเป็นการสลับวิธีการโดยสิ้นเชิง ข้อผิดพลาดทั่วไปประการที่สองคือการละเว้นส่วนประกอบใดส่วนประกอบหนึ่งในสามส่วนของต้นทุนขาย (วัตถุดิบ แรงงาน หรือค่าใช้จ่ายในการผลิต) โดยเฉพาะอย่างยิ่งในบริบทการผลิตที่นักเรียนมักจะถือว่าเฉพาะวัตถุดิบเป็นต้นทุนเท่านั้น นักเรียนยังมักคำนวณสินค้าคงคลังปลายงวดผิดพลาด แล้วนำข้อผิดพลาดนั้นไปใช้ในสูตรต้นทุนขายโดยตรงโดยไม่เข้าใจความสัมพันธ์ระหว่างตัวเลขทั้งสอง

ต้นทุนสินค้าที่ขายมีผลต่อกำไรขั้นต้นอย่างไร?

กำไรขั้นต้นคำนวณจากยอดขายสุทธิลบด้วยต้นทุนสินค้าที่ขาย ซึ่งหมายความว่าการเปลี่ยนแปลงใดๆ ในต้นทุนสินค้าที่ขายจะส่งผลกระทบต่อกำไรขั้นต้นโดยตรงและเป็นสัดส่วน เมื่อต้นทุนสินค้าที่ขายสูงขึ้น — ซึ่งมักเกิดขึ้นจากการใช้วิธี LIFO ในช่วงที่ราคาสินค้าสูงขึ้น — กำไรขั้นต้นจะลดลง ทำให้รายได้ที่ต้องเสียภาษีลดลง ในทางกลับกัน วิธี FIFO มักจะทำให้ต้นทุนสินค้าที่ขายต่ำลงและกำไรขั้นต้นสูงขึ้นในภาวะเงินเฟ้อ ซึ่งจะช่วยปรับปรุงผลกำไรที่รายงาน แต่ก็เพิ่มภาระภาษีด้วย นี่คือเหตุผลว่าทำไมการเลือกวิธีการคิดค่าสินค้าคงคลังจึงเป็นการตัดสินใจเชิงกลยุทธ์ที่มีความสำคัญในการรายงานทางการเงิน

ฉันจะใช้แบบฝึกหัดต้นทุนสินค้าที่ขายในห้องเรียนได้อย่างไร?

แบบฝึกหัดต้นทุนสินค้าที่ขาย (Cost of Goods Sold) บน Wayground มีให้เลือกทั้งแบบไฟล์ PDF ที่สามารถพิมพ์ได้สำหรับการใช้งานในห้องเรียนแบบดั้งเดิม และแบบดิจิทัลสำหรับสภาพแวดล้อมที่บูรณาการเทคโนโลยี รวมถึงตัวเลือกในการจัดทำเป็นแบบทดสอบโดยตรงบนแพลตฟอร์ม Wayground แบบฝึกหัดแบบพิมพ์เหมาะสำหรับการฝึกฝนในระหว่างการสอนโดยตรง หรือเป็นแบบฝึกหัดการบ้านที่นักเรียนสามารถทำได้ด้วยตนเอง ในขณะที่แบบดิจิทัลช่วยให้สามารถให้ข้อเสนอแนะได้ทันทีในระหว่างเรียน แบบฝึกหัดทุกชุดมีเฉลยคำตอบ ทำให้ใช้งานได้จริงสำหรับการทบทวนด้วยตนเอง หรือใช้เป็นแผนการสอนทดแทน

ฉันจะสอนเรื่องต้นทุนสินค้าที่ขายให้เหมาะสมกับนักเรียนที่มีระดับทักษะแตกต่างกันได้อย่างไร?

สำหรับนักเรียนที่กำลังสร้างพื้นฐานทักษะ ควรเริ่มต้นด้วยโจทย์ต้นทุนสินค้าที่ขาย (COGS) แบบวิธีเดียว โดยใช้ตัวเลขขนาดเล็กและชัดเจน ก่อนที่จะแนะนำแบบฝึกหัดวิธีการคำนวณสินค้าคงคลังแบบเปรียบเทียบ สำหรับนักเรียนระดับสูง สามารถท้าทายตัวเองด้วยโจทย์สินค้าคงคลังหลายช่วงเวลา สถานการณ์ที่เกี่ยวข้องกับการคืนสินค้าหรือค่าขนส่ง หรือภารกิจที่ต้องวิเคราะห์ว่าผลลัพธ์ของต้นทุนสินค้าที่ขายที่แตกต่างกันส่งผลต่อการตัดสินใจทางธุรกิจอย่างไร บน Wayground ครูสามารถปรับการเรียนการสอนได้ เช่น ลดตัวเลือกคำตอบสำหรับนักเรียนที่ต้องการความช่วยเหลือเพิ่มเติม และเพิ่มเวลาหรือฟังก์ชันการอ่านออกเสียงสำหรับนักเรียนที่มีความต้องการด้านการเข้าถึง ซึ่งทั้งหมดนี้สามารถกำหนดค่าได้สำหรับนักเรียนแต่ละคนโดยไม่ส่งผลกระทบต่อส่วนที่เหลือของชั้นเรียน