Credit and Debt Review

Fin Lit Quiz 4

Credit Score Quiz

Ch. 13 Exam

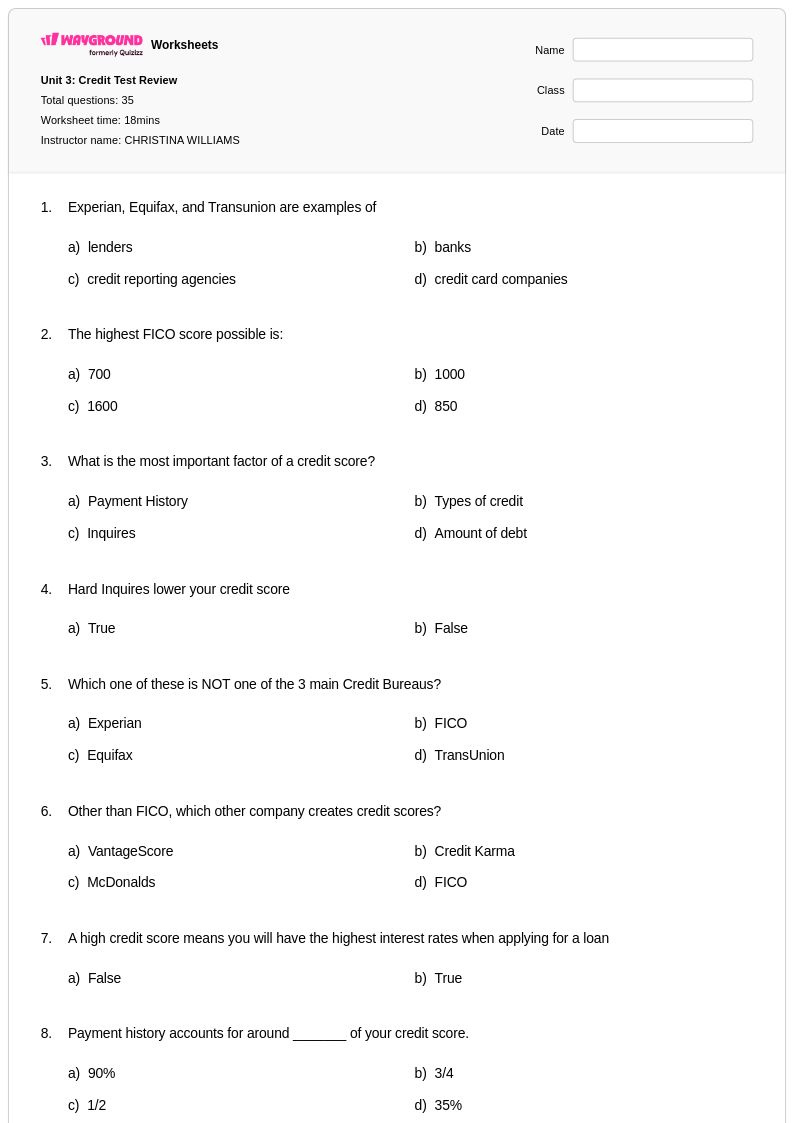

Unit 3: Credit Test Review

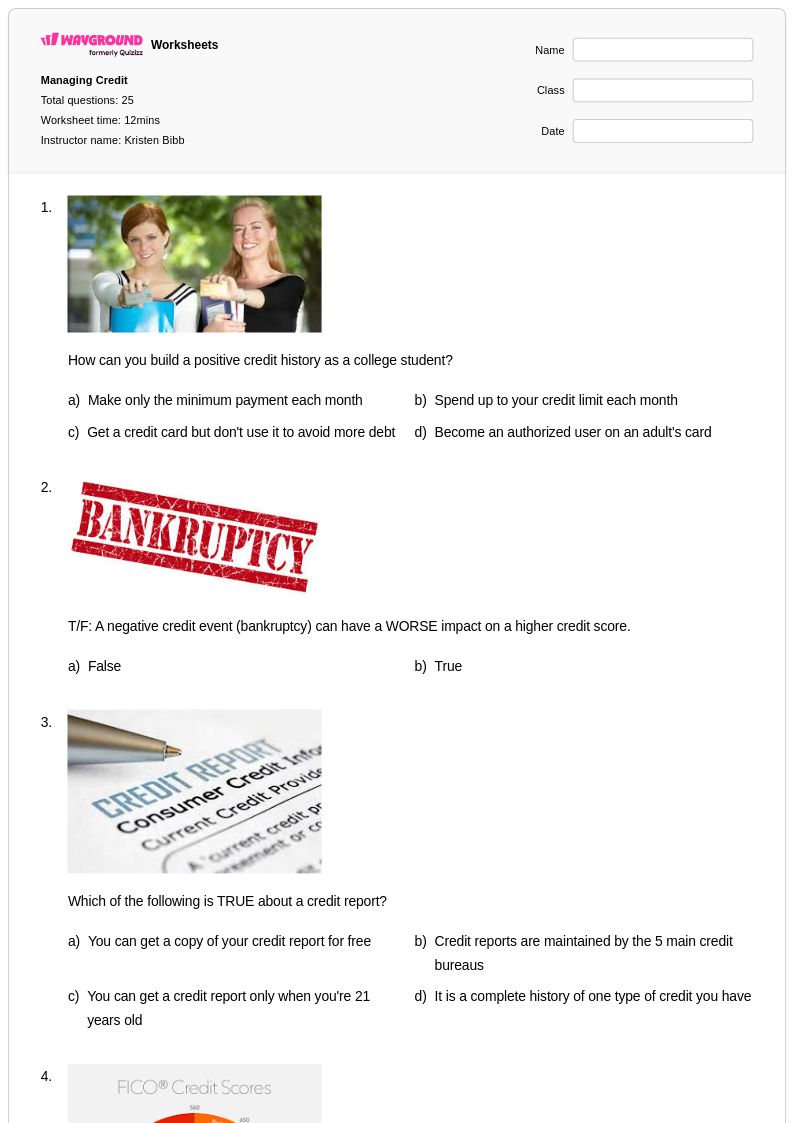

Managing Credit

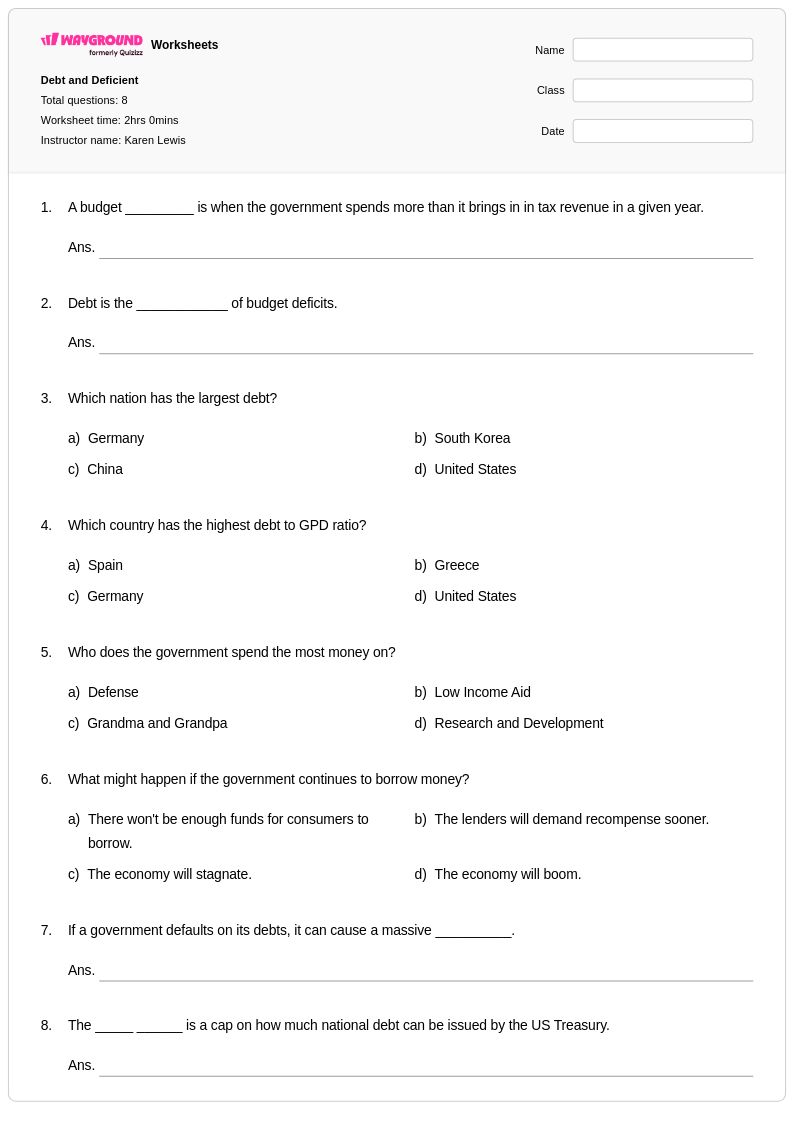

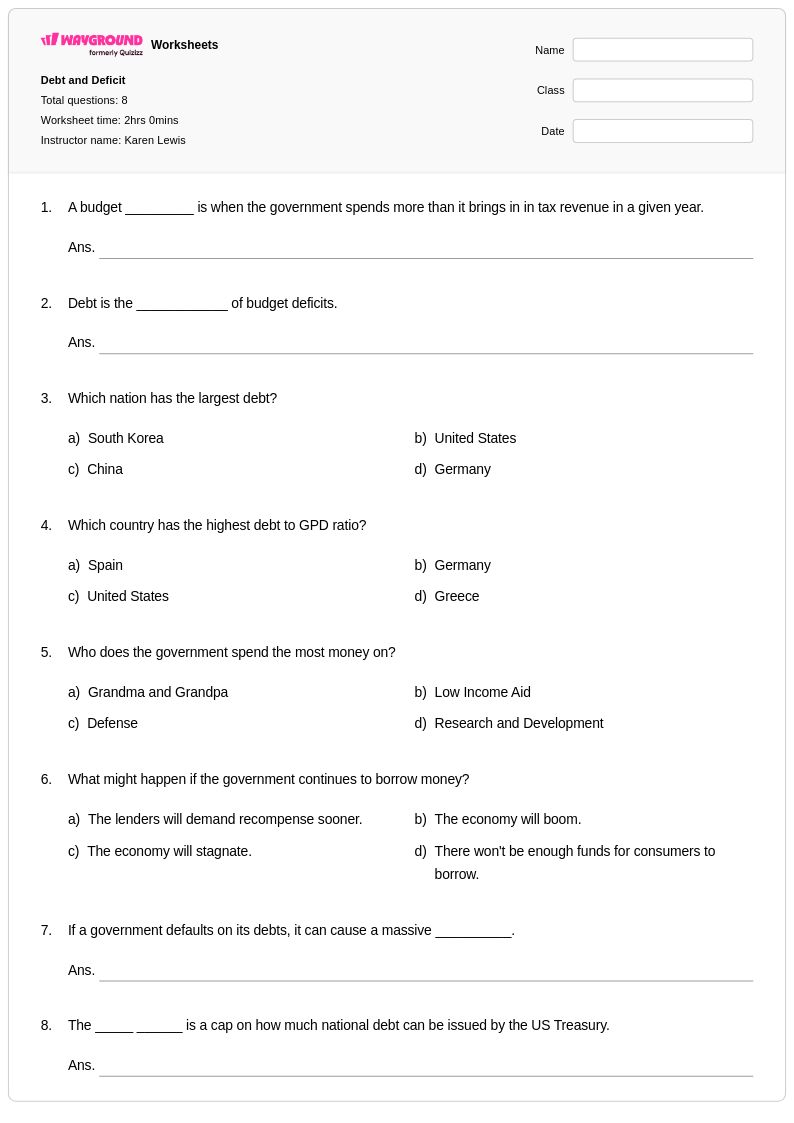

Debt and Deficient

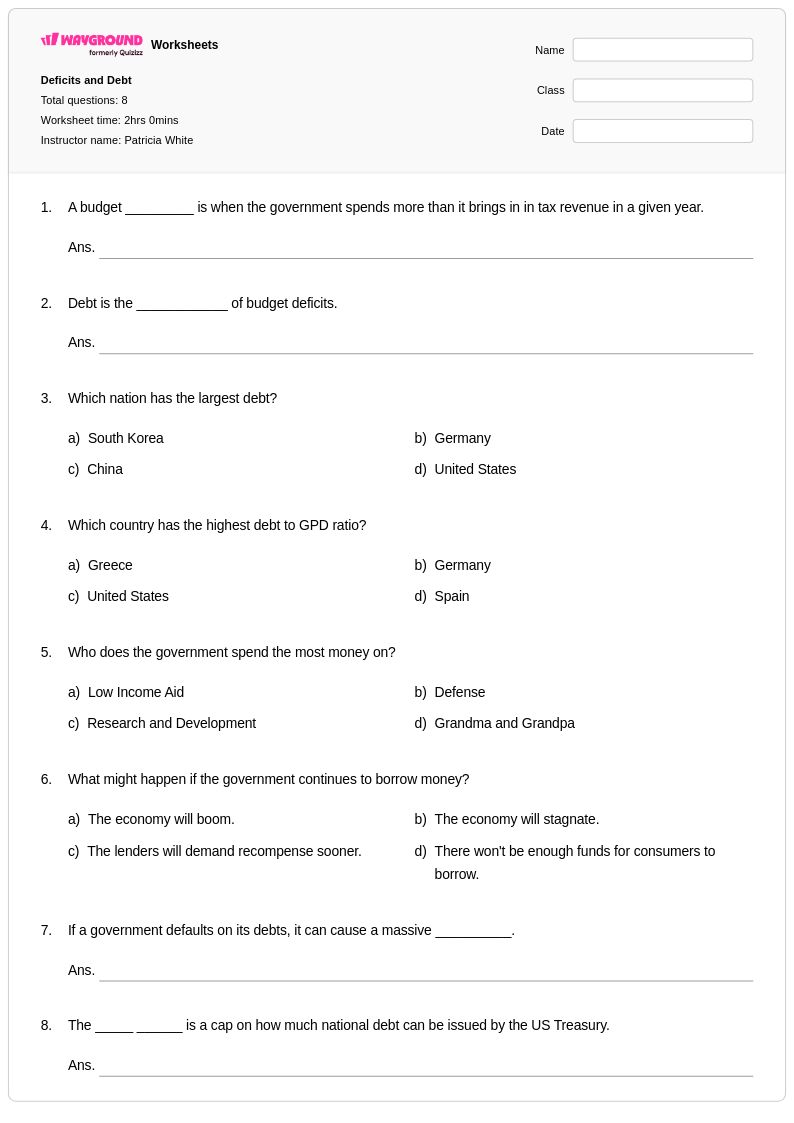

Deficits and Debt

Debt and Deficit

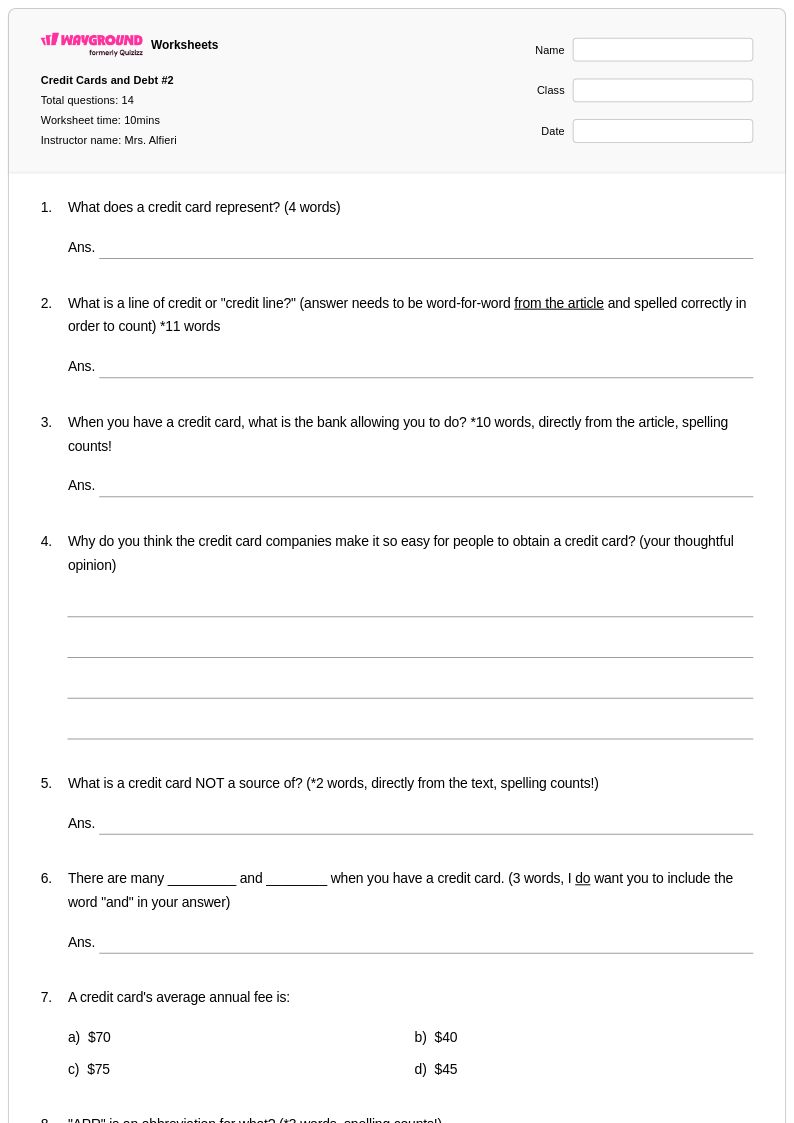

Credit Cards and Debt #2

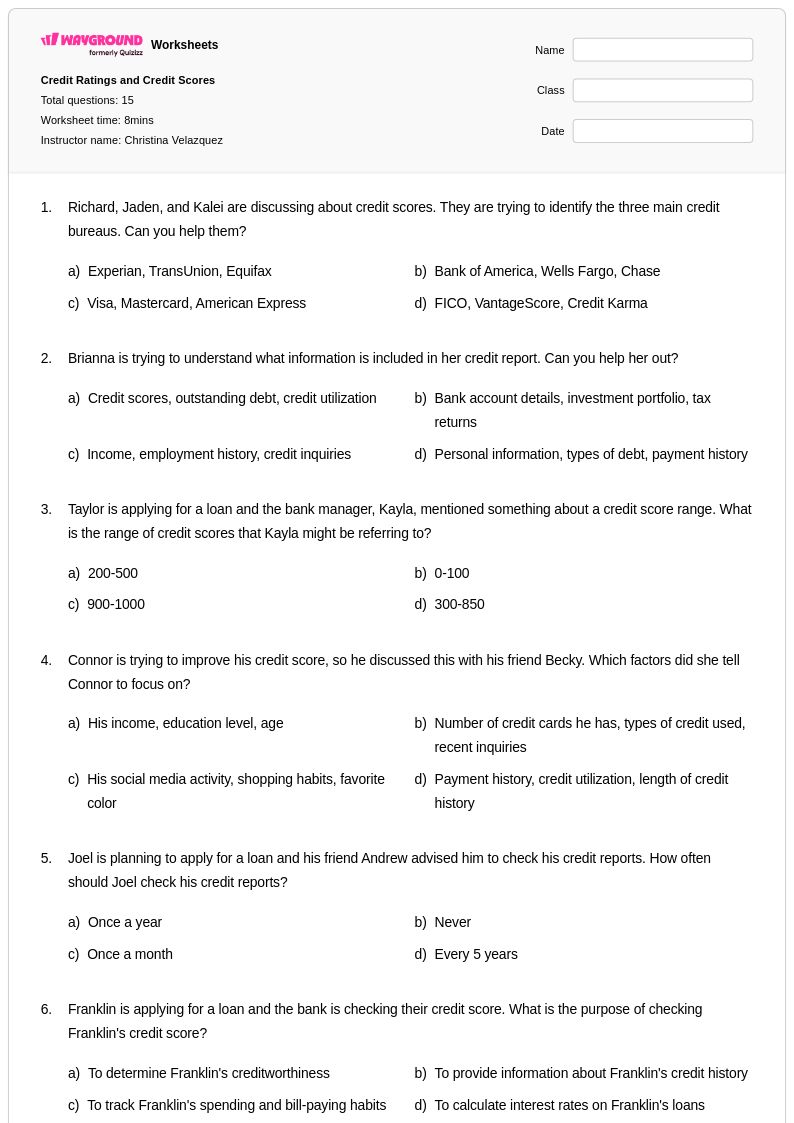

Credit Ratings and Credit Scores

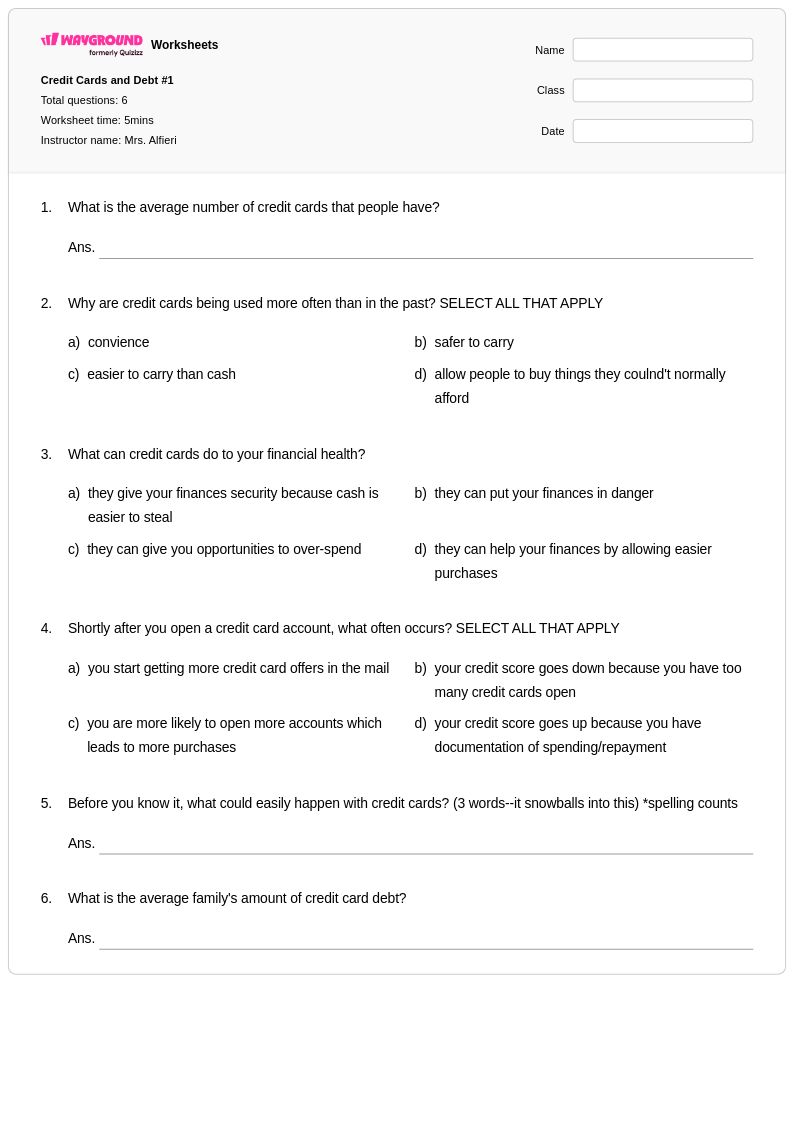

Credit Cards and Debt #1

UNIT 2 - Personal Finance

Deficits & Debts: Crash Course Economics #9

Reaganomics reading quiz

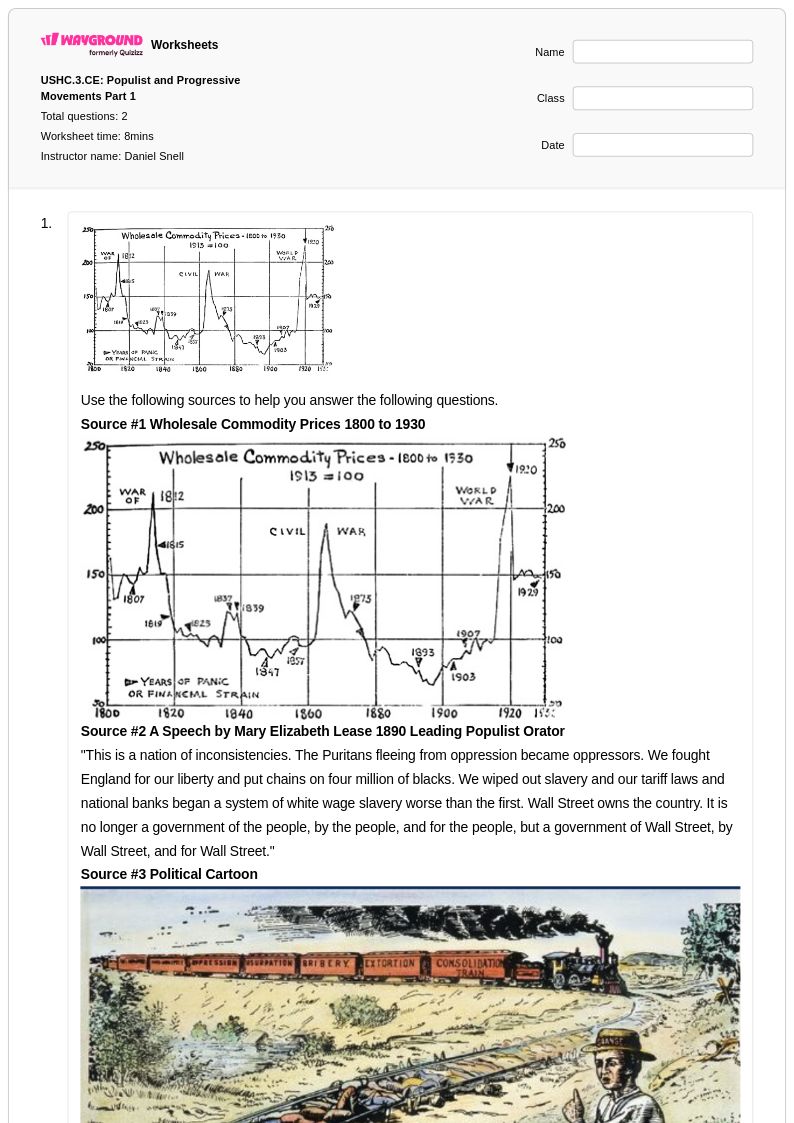

USHC.3.CE: Populist & Progressive Movements Part 1 Spring 2026

Econ--Markets Level 1 Quiz

Living the Dream Project Test Review

Economics Final Exam Review

Form 2: S2P1 Quiz

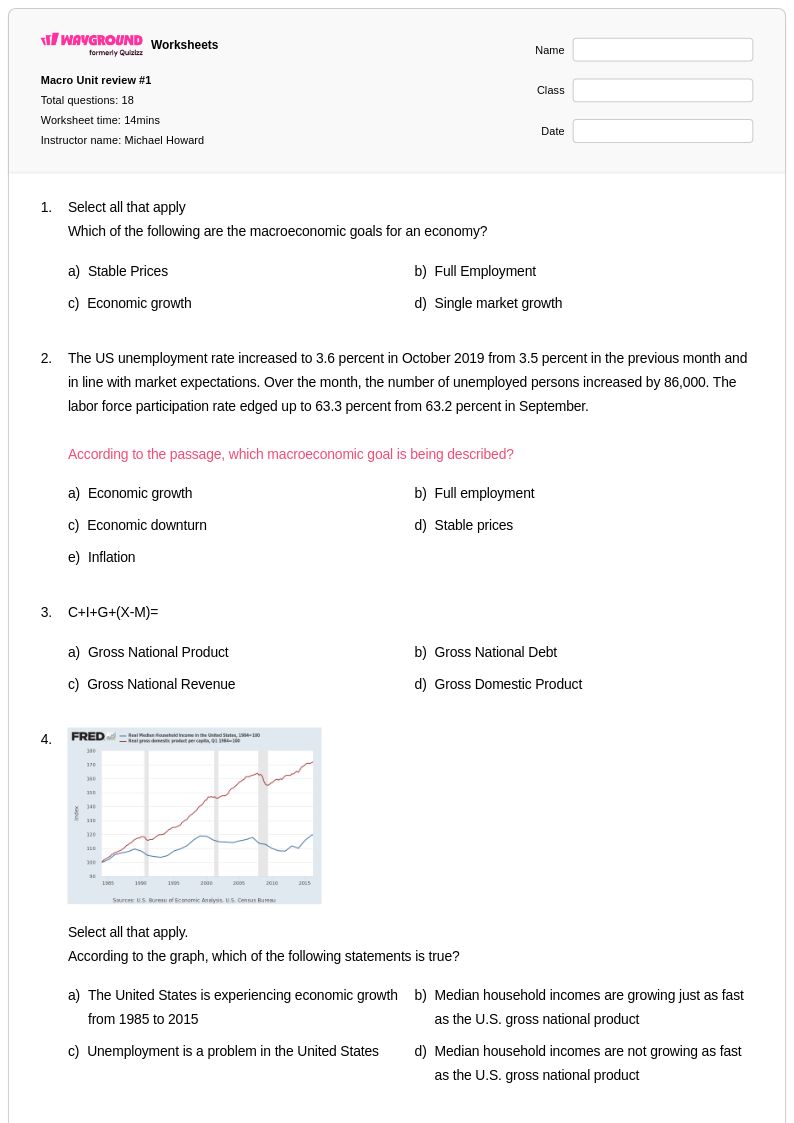

Macro Unit review #1

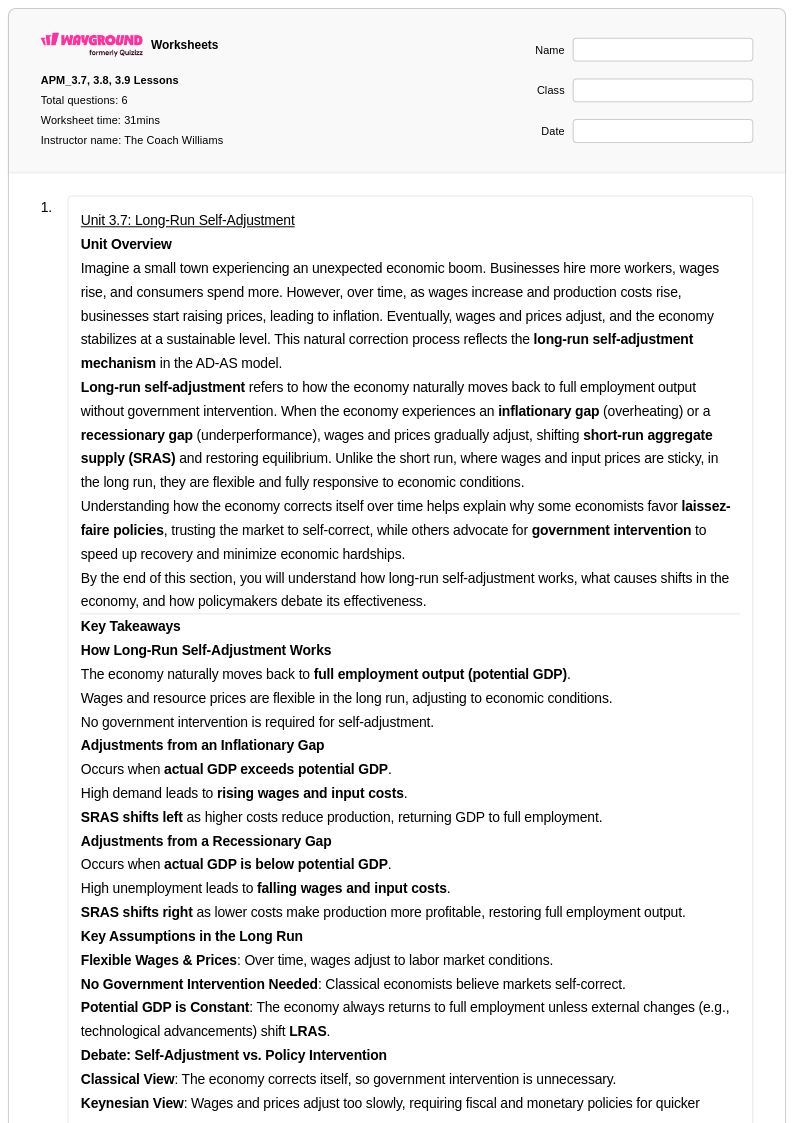

APM_3.7, 3.8, 3.9 Lessons

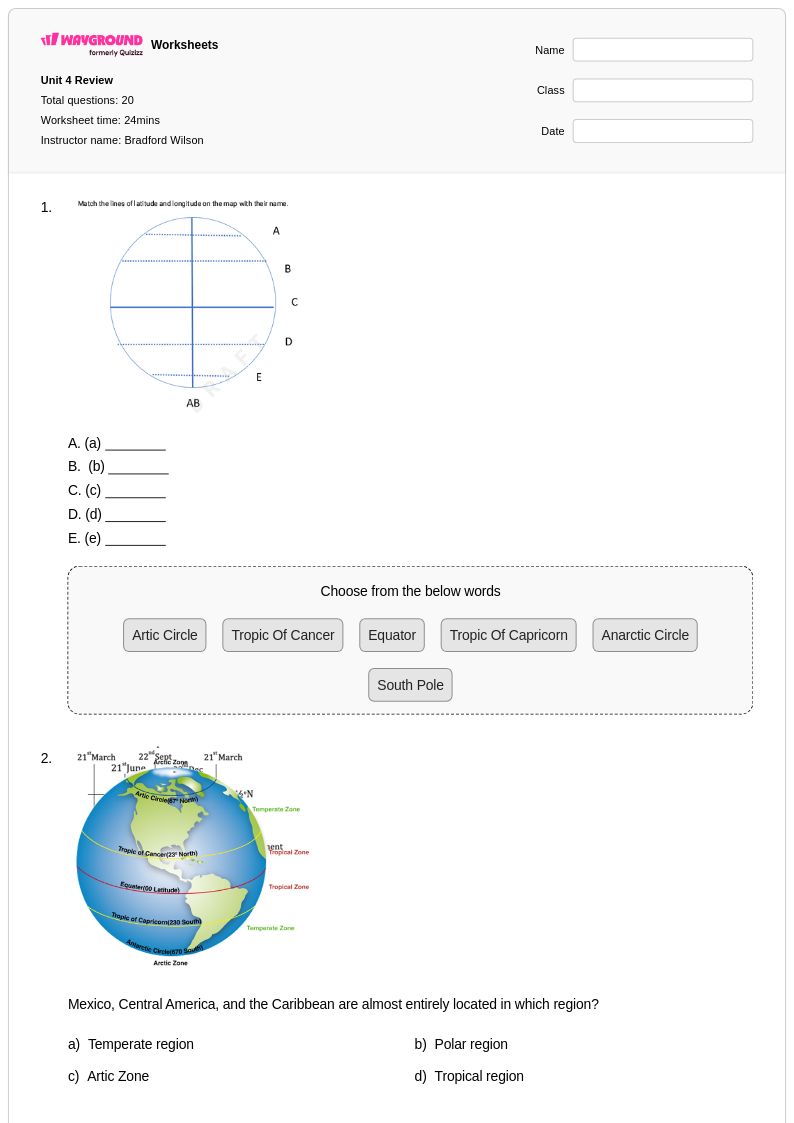

Unit 4 Review

สำรวจแผ่นงาน อัตราส่วนหนี้สินต่อรายได้ ตามเกรด

สำรวจใบงานวิชาอื่นๆ สำหรับ ระดับ 11

สำรวจแผ่นงาน อัตราส่วนหนี้สินต่อรายได้ ที่พิมพ์ได้สำหรับ ชั้นประถมศึกษาปีที่ 11

แบบฝึกหัดอัตราส่วนหนี้สินต่อรายได้สำหรับนักเรียนชั้นมัธยมศึกษาปีที่ 4 (เกรด 11) เป็นแบบฝึกหัดที่สำคัญในการทำความเข้าใจแนวคิดด้านความรู้ทางการเงินที่สำคัญที่สุดอย่างหนึ่ง ซึ่งส่งผลโดยตรงต่อการตัดสินใจทางเศรษฐกิจส่วนบุคคล แบบฝึกหัดที่ครอบคลุมเหล่านี้จะแนะนำนักเรียนในการคำนวณอัตราส่วนหนี้สินต่อรายได้โดยใช้สถานการณ์จริง ช่วยให้พวกเขาเข้าใจว่าผู้ให้กู้ประเมินความน่าเชื่อถือทางเครดิตอย่างไร และบุคคลสามารถประเมินสุขภาพทางการเงินของตนเองได้อย่างไร ผ่านแบบฝึกหัดที่มีโครงสร้าง นักเรียนจะได้เรียนรู้การระบุประเภทของหนี้สิน การคำนวณรายได้รายเดือนอย่างถูกต้อง และการใช้สูตรอัตราส่วนหนี้สินต่อรายได้เพื่อพิจารณาว่าสถานการณ์ทางการเงินนั้นยั่งยืนหรือไม่ แบบฝึกหัดแต่ละชุดมีเฉลยคำตอบโดยละเอียดที่อธิบายกระบวนการคำนวณทีละขั้นตอน ทำให้แบบฝึกหัดเหล่านี้เป็นแหล่งข้อมูลที่มีค่าสำหรับทั้งการเรียนการสอนในห้องเรียนและการศึกษาด้วยตนเอง รูปแบบไฟล์ PDF ช่วยให้การแจกจ่ายง่ายและรูปแบบที่สม่ำเสมอในอุปกรณ์และระบบการพิมพ์ต่างๆ

Wayground ซึ่งเดิมชื่อ Quizizz ช่วยเสริมศักยภาพให้กับครูผู้สอนด้วยแบบฝึกหัดอัตราส่วนหนี้สินต่อรายได้ที่สร้างโดยครูหลายล้านชุด ซึ่งออกแบบมาโดยเฉพาะสำหรับหลักสูตรเศรษฐศาสตร์ชั้นมัธยมศึกษาปีที่ 4 (เกรด 11) แพลตฟอร์มนี้มีระบบค้นหาและกรองข้อมูลที่มีประสิทธิภาพ ช่วยให้ครูสามารถค้นหาแบบฝึกหัดที่สอดคล้องกับมาตรฐานการเรียนรู้เฉพาะได้อย่างรวดเร็ว พร้อมทั้งรองรับความต้องการที่หลากหลายของนักเรียนผ่านเครื่องมือการปรับระดับความยากง่ายในตัว ครูสามารถปรับแต่งแบบฝึกหัดที่มีอยู่ให้ตรงกับวัตถุประสงค์ของบทเรียน ปรับระดับความยากง่ายเพื่อการแก้ไขหรือเสริมความรู้ และปรับเนื้อหาให้สะท้อนสภาพเศรษฐกิจปัจจุบันหรือตัวอย่างในท้องถิ่นได้อย่างราบรื่น แหล่งข้อมูลเหล่านี้มีให้เลือกทั้งแบบพิมพ์ได้และแบบดิจิทัล รวมถึงไฟล์ PDF ที่ดาวน์โหลดได้ ให้ความยืดหยุ่นสูงสุดสำหรับการนำไปใช้ในห้องเรียน การบ้าน และการเตรียมการประเมินผล ชุดแบบฝึกหัดที่ครอบคลุมนี้สนับสนุนการวางแผนบทเรียนอย่างครบถ้วน โดยนำเสนอโอกาสในการฝึกฝนที่หลากหลาย ซึ่งช่วยเสริมสร้างทักษะทางคณิตศาสตร์ พร้อมทั้งสร้างความรู้ความเข้าใจด้านการเงินที่จำเป็นต่อความสำเร็จทางเศรษฐกิจในอนาคตของนักเรียน

FAQs

ฉันจะสอนเรื่องอัตราส่วนหนี้สินต่อรายได้ในวิชาการเงินส่วนบุคคลได้อย่างไร?

เริ่มต้นด้วยการกำหนดว่าอะไรนับเป็นหนี้สินและอะไรนับเป็นรายได้ เนื่องจากนักเรียนมักสับสนระหว่างรายได้รวมและรายได้สุทธิเมื่อคำนวณ แนะนำสูตร (ยอดชำระหนี้รายเดือนทั้งหมดหารด้วยรายได้รวมรายเดือน ซึ่งแสดงเป็นเปอร์เซ็นต์) โดยใช้ตัวอย่างที่เข้าใจง่าย เช่น ผู้เช่าบ้านครั้งแรก หรือผู้ขอสินเชื่อรถยนต์ จากนั้นเชื่อมโยงการคำนวณเข้ากับเกณฑ์ที่ผู้ให้กู้ใช้ในชีวิตจริง เช่น หลักเกณฑ์ทั่วไปที่ว่าอัตราส่วนหนี้สินต่อรายได้ (DTI) ที่สูงกว่า 43% มักจะทำให้ผู้กู้ไม่ผ่านเกณฑ์การขอสินเชื่อบ้าน บริบทนี้จะทำให้นักเรียนสนใจการคำนวณมากกว่าแค่ตัวเลขทางคณิตศาสตร์

แบบฝึกหัดแบบไหนที่เหมาะที่สุดสำหรับการสอนเรื่องอัตราส่วนหนี้สินต่อรายได้?

แบบฝึกหัดที่อิงตามสถานการณ์จำลองมีประสิทธิภาพมากที่สุด เพราะจะบังคับให้นักเรียนระบุว่าค่าใช้จ่ายใดบ้างที่จัดเป็นหนี้สินและค่าใช้จ่ายใดบ้างที่ไม่ใช่ ก่อนที่จะทำการคำนวณใดๆ แบบฝึกหัดที่มีประสิทธิภาพจะนำเสนอภาพรวมทางการเงินที่ครบถ้วน รวมถึงรายได้ต่อเดือน ค่าเช่าหรือค่าผ่อนบ้าน ค่าผ่อนรถ ค่าผ่อนสินเชื่อบ้าน และวงเงินขั้นต่ำของบัตรเครดิต และขอให้นักเรียนพิจารณาว่าผู้ให้กู้จะอนุมัติสินเชื่อให้กับผู้กู้หรือไม่ ชุดแบบฝึกหัดที่ค่อยๆ เพิ่มระดับความยาก โดยเริ่มจากสถานการณ์หนี้สินเดียวที่ไม่ซับซ้อน และค่อยๆ พัฒนาไปสู่สถานการณ์หนี้สินหลายประเภทที่ซับซ้อนขึ้น จะช่วยให้นักเรียนพัฒนาทักษะการคำนวณก่อนที่จะรับมือกับคำถามเกี่ยวกับการตีความ

นักเรียนมักทำผิดพลาดอะไรบ้างเมื่อคำนวณอัตราส่วนหนี้สินต่อรายได้?

ข้อผิดพลาดที่พบบ่อยที่สุดคือการใช้รายได้สุทธิ (รายได้หลังหักภาษี) แทนรายได้รวมต่อเดือนในตัวหาร ซึ่งจะทำให้เปอร์เซ็นต์ DTI สูงเกินจริงและนำไปสู่ข้อสรุปที่ไม่ถูกต้องเกี่ยวกับสุขภาพทางการเงินของผู้กู้ นอกจากนี้ นักเรียนมักจะรวมค่าใช้จ่ายที่ไม่ใช่หนี้สิน เช่น ค่าอาหารหรือค่าสาธารณูปโภคไว้ในตัวตั้ง โดยไม่เข้าใจว่า DTI นับเฉพาะภาระหนี้สินที่เกิดขึ้นเป็นประจำเท่านั้น ข้อผิดพลาดทั่วไปประการที่สามคือการไม่แปลงรายได้ต่อปีเป็นรายได้ต่อเดือนก่อนหาร ทำให้ได้อัตราส่วนที่ผิดเพี้ยนไปถึงสิบสองเท่า

ฉันจะใช้แบบฟอร์มคำนวณอัตราส่วนหนี้สินต่อรายได้เพื่อสนับสนุนนักเรียนที่มีระดับทักษะแตกต่างกันได้อย่างไร?

สำหรับนักเรียนที่ยังไม่มั่นใจในทักษะการคำนวณ ควรเริ่มต้นด้วยโจทย์ที่คำนวณผลรวมรายเดือนมาให้แล้ว เพื่อให้เน้นไปที่การตั้งค่าและการตีความอัตราส่วนมากกว่าการคำนวณหลายขั้นตอน ส่วนนักเรียนที่เก่งขึ้นจะได้ประโยชน์จากสถานการณ์แบบปลายเปิด ที่พวกเขาต้องแนะนำว่าผู้กู้ควรชำระหนี้บางส่วนก่อนขอสินเชื่อหรือไม่ บน Wayground ครูสามารถปรับแบบฝึกหัด เช่น ลดตัวเลือกคำตอบ หรือช่วยอ่านออกเสียงให้แก่นักเรียนแต่ละคนได้ ทำให้แบบฝึกหัดเดียวกันสามารถใช้ได้กับนักเรียนที่มีระดับความสามารถแตกต่างกัน โดยไม่จำเป็นต้องใช้วัสดุอุปกรณ์แยกต่างหาก

ฉันจะใช้แบบฝึกหัดอัตราส่วนหนี้สินต่อรายได้ของ Wayground ในห้องเรียนได้อย่างไร?

แบบฝึกหัดอัตราส่วนหนี้สินต่อรายได้ของ Wayground มีให้เลือกทั้งแบบไฟล์ PDF ที่สามารถพิมพ์ได้สำหรับการใช้งานในห้องเรียนแบบดั้งเดิม และในรูปแบบดิจิทัลสำหรับสภาพแวดล้อมที่บูรณาการเทคโนโลยี รวมถึงตัวเลือกในการจัดทำเป็นแบบทดสอบโดยตรงบน Wayground แบบฝึกหัดแต่ละชุดมีเฉลยคำตอบครบถ้วน ดังนั้นครูจึงสามารถใช้แบบฝึกหัดเหล่านี้สำหรับการฝึกฝนแบบมีผู้แนะนำ การทำงานอิสระ หรือการประเมินผลโดยไม่ต้องเตรียมการเพิ่มเติม เครื่องมือค้นหาและการกรองของแพลตฟอร์มช่วยให้ผู้สอนสามารถค้นหาแบบฝึกหัดที่ตรงกับวัตถุประสงค์การเรียนรู้เฉพาะได้อย่างรวดเร็ว ทำให้การวางแผนบทเรียนมีประสิทธิภาพมากขึ้น

อัตราส่วนหนี้สินต่อรายได้มีความเกี่ยวข้องกับมาตรฐานทางการเงินส่วนบุคคลและเศรษฐศาสตร์ในวงกว้างอย่างไร?

อัตราส่วนหนี้สินต่อรายได้ (DTI) อยู่ตรงจุดตัดของทักษะทางการเงินส่วนบุคคลหลายด้าน รวมถึงการจัดทำงบประมาณ การจัดการสินเชื่อ และความเข้าใจเกณฑ์การให้สินเชื่อ ทำให้เป็นหัวข้อที่มีความสำคัญสูงในหลักสูตรความรู้ทางการเงิน การสอน DTI ช่วยให้นักเรียนมีเครื่องมือที่เป็นรูปธรรมและวัดผลได้สำหรับการประเมินการตัดสินใจกู้ยืม ซึ่งเชื่อมโยงโดยตรงกับมาตรฐานเกี่ยวกับการใช้สินเชื่ออย่างมีความรับผิดชอบและการวางแผนทางการเงินระยะยาว เนื่องจากการคำนวณต้องให้นักเรียนจัดหมวดหมู่รายได้และค่าใช้จ่ายอย่างถูกต้อง จึงช่วยเสริมทักษะพื้นฐานด้านการจัดทำงบประมาณที่สอนไปแล้วในหลักสูตรการเงินส่วนบุคคลด้วย